資金調達で使えるファクタリングとは何か

ファクタリングとは、売掛金を買取ってもらうことにより資金調達することを言います。

例えば6月30日に300万円支払わなければならない買掛金があり、手元に支払う資金がなく資金調達したいとします。一方で7月31日に500万円入金となる売掛金があったとします。この場合、500万円の売掛金をファクタリング会社に買い取ってもらい、現金を手にします。その現金で、買掛金300万円を支払うことができます。

なおファクタリングには2種類あります。三者間ファクタリングと二者間ファクタリングです。企業が資金調達で利用してよいのは三者間の方です。

三者間ファクタリングでどのように資金調達するか

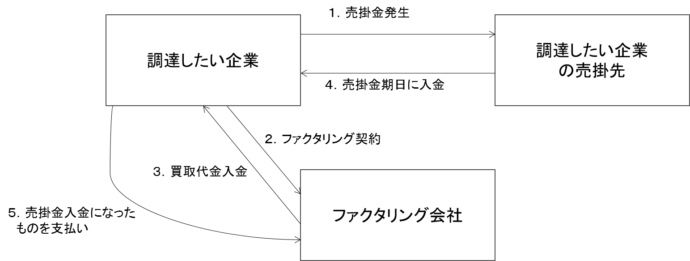

三者間ファクタリングの仕組み

- 資金調達したい企業には、既に発生している売掛金があります。

- 売掛先から承諾をもらいます。

- 資金調達したい企業は、ファクタリング会社と契約をします。

- 売掛金を買い取ってもらい、ファクタリング会社から現金を受け取ります。

- 売掛金の支払期日に、売掛先は、ファクタリング会社に対し直接、売掛金を支払いします。

三者間ファクタリングの「三者間」とは、1.資金調達したい企業、2.その売掛先、3.ファクタリング会社、この三者間で行われる、という意味です。

なおファクタリングに近い資金調達手法で売掛債権担保融資があります。売掛債権担保融資では継続的な取引の複数の売掛先への売掛金を束ねて、それを担保に融資を受けることができます。売掛債権担保融資では継続的な売掛先への売掛金でなければ担保になりませんが、ファクタリングでは、継続的な売掛先への売掛金でなくてもよいことがメリットです。

三者間ファクタリングで資金調達を行うことのデメリットは何か

ただしデメリットは、ファクタリングを行いたいことを先に売掛先に伝えなければならないことです。売掛先から直接売掛金を支払われることでファクタリング会社は回収できるので当然です。伝えられた売掛先としては、その会社(資金調達したい企業)の資金繰りは厳しいのではないか、と考えるかもしれません。そして警戒され、今後は取引を縮小、もしくは解消されてしまうかもしれません。それをおそれて、三社間ファクタリングでの資金調達を行いたがらない経営者は多いものです。

なお病院や薬局、介護事業者では、三者間ファクタリングでの資金調達は広まっています。これらの売掛先は国民健康保険団体連合会や社会保険診療報酬支払基金ですが、それらはファクタリングを行うことを承諾しますし、それで取引を解消することはしないからです。

しかし、病院や薬局、介護事業者でない企業は、売掛先にファクタリングのことが知られることをおそれて三者間ファクタリングになかなか手を出せないでいました。そこで二者間ファクタリングという手法が2010年代半ばに広まりました。ただしこの手法を安易に使ってしまったばっかりに、資金繰りが窮地に陥ってしまっている会社が多くあります。

二者間ファクタリングで資金調達を行う仕組み

この手法では、ファクタリングを行うことを売掛先に知られないように、資金調達したい企業と、ファクタリング会社、この二者の間だけで行います。

二者間ファクタリングでは、売掛先はファクタリングの事実を知らないですから、売掛金の支払日には通常どおり買掛先(=ファクタリングで資金調達した企業)に対し売掛金が支払われ、受け取った売掛金からファクタリング会社に支払われ、取引は終了します。

二者間ファクタリングの仕組み

- 資金調達したい企業には、既に発生している売掛金があります。

- 資金調達したい企業は、ファクタリング会社と契約をします。

- 売掛金を買い取ってもらい、ファクタリング会社から現金を受け取ります。

- 売掛金の支払期日に、売掛先は、買掛先(=ファクタリングで資金調達した企業)に売掛金を支払いします(一方、三者間ファクタリングでは売掛先はファクタリング会社に直接、売掛金を支払います)。

- 売掛先から売掛金を受けとったら、それをファクタリング会社に支払い、取引は終了します。

二者間ファクタリングで資金調達すると法外な手数料をとられる

この手法では、売掛先からファクタリング会社に売掛金が支払われるのではないため、ファクタリング会社のリスクは高くなります。ファクタリングで資金調達した企業が、売掛先から受け取った売掛金をファクタリング会社に支払わなければ、ファクタリング会社は回収できません。二者間ファクタリングではファクタリング会社が回収できなくなるリスクの高さから、三者間ファクタリングに比べて法外な手数料を取ってきます。

ちなみにファクタリングでは、利息という形ではなく、買い取る売掛金に対する買取手数料を支払います。まず三者間ファクタリングでは、手数料は売掛金に対し1~2%が相場です。例えば300万円をその手法で資金調達し、手数料1%であったら手数料は3万円となります。

一方、二者間ファクタリングでは、手数料は8~10%から、多ければ20~30%をとってくるファクタリング会社も存在します。三者間ファクタリングの手数料であれば、資金調達したい企業としては受け入れられる範囲ですが、二者間ファクタリングの8~30%の手数料であれば、それで一時的に資金調達できても毎月の資金繰りをファクタリングで行っていれば、いずれ資金繰りは破綻してしまうでしょう。

一般の企業間取引では、売掛金は1カ月で回収できることが多いですが、1カ月後に回収となる売掛金をファクタリング会社に買ってもらってすぐに資金調達するのならば、1カ月で返済する融資を受けることと同じです。それで手数料が8~30%であれば、1年の金利で計算すると12倍して96~360%となります。つまり二者間ファクタリングは、年利96~360%の借入れと同じです。そんな高額の利息を支払っていれば、企業の資金繰りはいずれ破綻することは目に見えています。

ファクタリングで資金調達すると、毎月使い続けることになる企業は多い

もう1つ問題があります。資金調達する企業にとって、ファクタリングは売掛金の前倒し回収という形での資金調達です。1カ月後に回収となる売掛金を今もらうと、1カ月後には当然、売掛金は入ってきません。つまり今はファクタリングで資金調達できて資金繰りは回っても、1カ月後に回らなくなるから、その時に再び、ファクタリングをせざるをえなくなるのです。それが毎月繰り返されるので、ファクタリングは1回使うと、その後も使い続けざるをえなくなりがちです。二者間ファクタリングで法外な手数料を取られた上、毎月使い続けるのであれば、その会社は近いうちに資金繰りは破綻してしまうことでしょう。

1回だけファクタリングを使えば、後の月の資金繰りは使わないでも回るから大丈夫、という資金繰りの計算がしっかりできた上で、1回限り使うというのであればまだ良いです。後の月の資金繰りの計算ができていないのであれば、二者間ファクタリングで資金調達を行うのは、将来、資金繰りが破綻するのが目に見えています。

二者間ファクタリングは審査がゆるくスピード早いが安易に手を出さない

二者間ファクタリングは、銀行や日本政策金融公庫での融資審査よりも、審査がゆるいです。また2、3日で審査の結論を出すところがあるなど、審査のスピードも早いです。だからといって、安易に手を出すのではなく、資金繰りのためには以下の道を探るべきです。

- 銀行や日本政策金融公庫での借入れを目指す。

- 銀行や日本政策金融公庫で借入れできなかったら既存の融資のリスケジュール(返済減額・返済猶予)を行って資金が流出しないようにする。その上で運転資金が必要であれば、金利は高いが二者間ファクタリングよりずっとましであるノンバンクや銀行カードローン・消費者金融などでの借入れを目指す。

企業が資金調達手段で手を出してもよいファクタリングとは

なお二者間ファクタリングの中でも、ビジネクストは手数料が2%以下であり、銀行や日本政策金融公庫で融資が受けられない会社は資金繰りの手段として使ってもよいでしょう。ただし法外な手数料をとる会社よりも手数料が低い分、審査は厳しいですし、審査期間は1カ月かかります。

また二者間でなく三者間ファクタリングであれば、売掛先から直接売掛金を支払われることからファクタリング会社の回収リスクは低く、それで買取手数料は低く抑えることができます。売掛先にファクタリングを行いたいと伝えることができるのなら、手数料の低い三者間ファクタリングを行うことも資金調達手段の一つです。

なお大企業の下請けなど、大企業と取引している会社であれば、大企業がファクタリング会社と組んで、下請け企業などにファクタリングの手段を提供してくれているケースがあります。この場合は三者間ファクタリングとなり、売掛先はその大企業ですが、大企業が自らファクタリングの手段を提供してくれているので、問題ありません。