月次資金繰り表には、過去のデータから作る「実績表」、将来の予測から作る「予定表」があります。過去の月の資金繰りである実績表と、将来の月の予測である予定表は、同じ資金繰り表の中で、連続した月として並べて表示します。この記事では、月次資金繰り表の中の予定表の作り方をお伝えします。実績表の作り方は下記ページをごらんください。

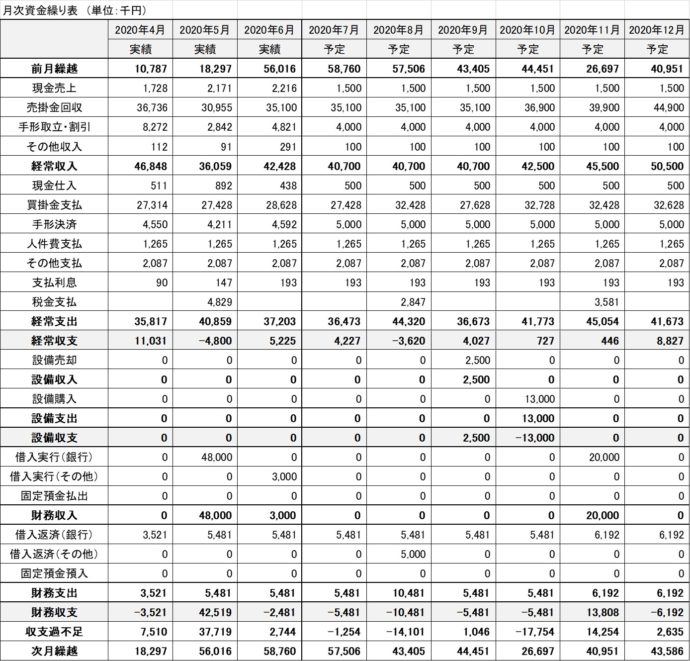

下記が月次資金繰り表です。過去の月は「実績」、将来の月は「予定」として表示しています。

月次資金繰り表

資金繰り表(予定表)の作り方について、以下、この月次資金繰り表に沿い説明します。

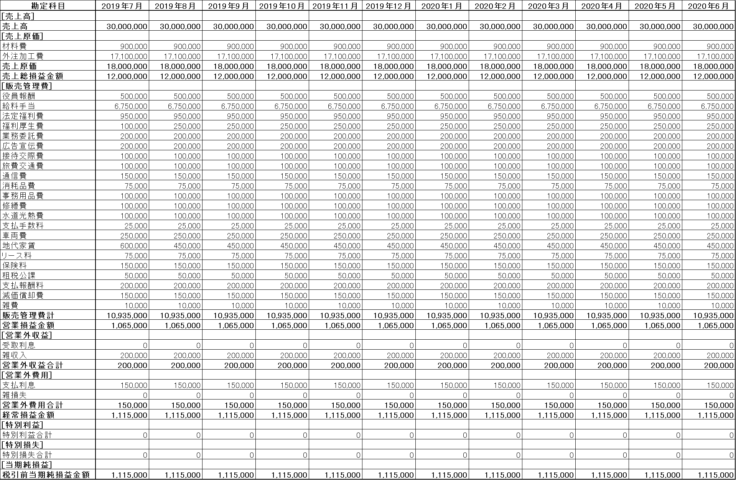

資金繰り表(予定表)は、実績表と違い仕訳データから作ることはできません。資金繰り表(予定表)を作るために必要な資料が月次損益計画です。次のような月次損益計画を作ってください。

月次損益計画

月次損益計画ができたら、それを元に資金繰り表(予定表)を作ります。なお月次損益計画を消費税抜きの数値で作っている会社でも、資金繰り表(予定表)では消費税込みの金額を計上していってください。資金繰り表(予定表)は将来の月の消費税込みの入金・出金予定を表すものだからです。

資金繰り表(予定表)は次の順番で作ります。

- 売上代金の回収予定を資金繰り表(予定表)に計上する。

- その他入金予定を資金繰り表(予定表)に計上する。

- 仕入代金・材料費・外注費の支払い予定を資金繰り表(予定表)に計上する

- 人件費支払い予定を資金繰り表(予定表)に計上する。

- その他支払い予定を資金繰り表(予定表)に計上する。

- 税金支払い予定を資金繰り表(予定表)に計上する。

- 設備売却の入金予定・設備購入の支払い予定定を資金繰り表(予定表)に計上する。

- 借入れ・返済予定、利息支払い、定期預金・定期積金の預け入れ・解約予定を資金繰り表(予定表)に計上する。

順番に見ていきます。

1.売上代金の回収予定を資金繰り表(予定表)に計上する

企業が、売上を上げ、代金を回収するまで、主に次の3パターンがあります。

- パターン1.売上が発生したらすぐに代金が回収される。

- パターン2.売上が発生して売掛金となり、後日回収される。

- パターン3.売上が発生して売掛金となり、一部を預金口座へ振り込まれ(もしくは現金で回収し)、また一部を手形で支払われ、手形決済日に手形分が回収される。

パターン1は小売業や飲食業など現金商売の会社で見られます。パターン2・パターン3は対会社の取引で多く見られます。

このように、売上が上がった後、代金を回収するまでいろいろなパターンがあります。営業努力により売上が増加しても、現金商売でなければ代金の回収は後の日ですので、資金繰りは楽にならないものです。こういった、売上発生と代金回収の時期のズレが資金繰りにどう影響するのかを見えるようにするのが資金繰り表(予定表)の役割の一つです。

資金繰り表(予定表)は現金の入金・出金の動きを表したものです。売上発生時は現金入金の動きはないため資金繰り表(予定表)には計上しません。売上代金を回収する予定の月に、資金繰り表(予定表)の「現金売上」「売掛金回収」「手形取立・割引」の欄に入金となる金額を計上していきます。それぞれの資金繰り表項目の意味は次のとおりです。

「現金売上」 売上代金を売掛金の段階を経ずすぐに回収した金額(すぐに回収となれば預金口座に振り込まれた場合でもここに入る)

「売掛金回収」 売掛金で回収した金額

「手形取立・割引」 手形取立や手形割引で回収した金額

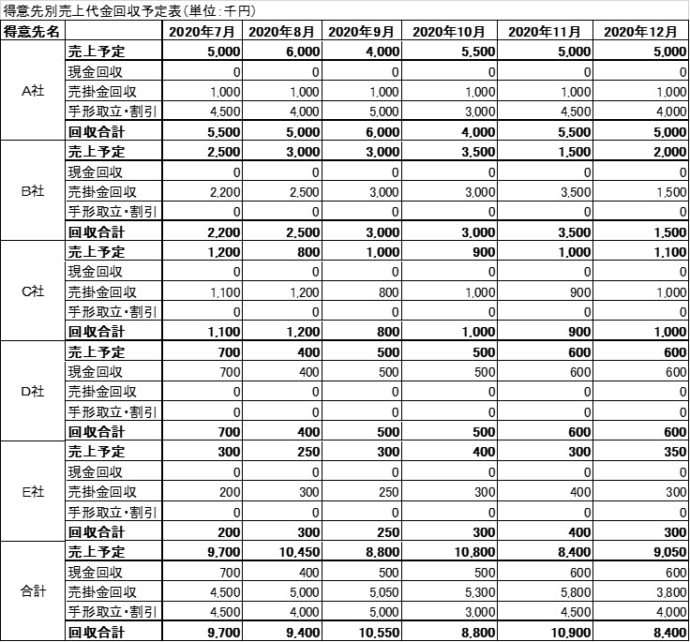

まず月次損益計画の中の売上計画を、下記、得意先別売上代金回収予定表のように得意先別に分けます。消費税込みの金額としてください。

得意先別売上代金回収予定表

次に、得意先ごとに売上代金の回収予定を、回収月ごとに「現金売上」「売掛金回収」「手形取立・割引」に分けます。例えば、ある得意先に対し2020年6月に売上が6,000千円発生したら、その得意先と決めている回収サイトに従い、2020年7月で売掛金回収2,400千円、2020年10月で手形取立3,600千円、というように計上します。

そして、全ての得意先の「現金売上」「売掛金回収」「手形取立・割引」を各月ごとに合計した金額を、資金繰り表(予定表)の各月の各項目に計上します。

なお前受金をもらうことがある会社の場合。資金繰り表(予定表)に「前受金入金」欄を作り、また得意先別売上代金回収予定表にも「前受金入金」欄を作ることで対応できます。

2.その他入金予定を資金繰り表(予定表)に計上する。

資金繰り表(予定表)の「その他収入」欄では、売上代金以外の入金予定を計上します。補助金・助成金の入金予定、保険金の受取りや保険解約返戻金の入金予定など、売上ではないものの入金予定をここに入れます。

3.仕入代金・材料費・外注費の支払い予定を資金繰り表(予定表)に計上する

仕入代金・材料費・外注費の支払い予定は、資金繰り表(予定表)の「現金仕入」「買掛金支払」「手形決済」欄に計上します。それぞれの項目の意味は次のとおりです。

「現金仕入」 仕入代金・外注費を買掛金の段階を経ずすぐに支払った金額

「買掛金支払」 買掛金を支払った金額

「手形決済」 手形決済で支払った金額

月次損益計画で売上計画を立てれば、それに対する仕入れ、材料費や外注費が予想できます。どの取引先でいくら、仕入れや材料費、外注費が発生するか、下記の仕入先別仕入代金支払予定表に計上します。消費税込みの金額とします。

仕入先別仕入代金支払予定表

この表で、それぞれの取引先ごとに、支払い予定を「現金仕入」「買掛金支払」「手形決済」に分けて月ごとに計上します。例えばある取引先から2020年6月に4,000千円仕入れしたら、その取引先と決めている支払サイトに従って、2020年7月に買掛金支払1,000千円、2020年10月に手形決済3,000千円、というように計上します。

そして全ての取引先の、月ごとの「現金仕入」「買掛金支払」「手形決済」をそれぞれ合計したものを、資金繰り表(予定表)のそれぞれの欄に計上します。

4.人件費支払い予定を資金繰り表(予定表)に計上する。

給与・賞与・退職金・法定福利費など、人件費を支払う予定の金額を資金繰り表(予定表)の「人件費支払」に計上します。

給料や賞与を支払う時、社会保険料・労働保険料・源泉所得税・住民税を従業員の給料から天引きしますが、天引きした後に従業員に支払う金額(従業員の手取り金額)を「人件費支払」欄で計上します。そして、会社負担分も含めた社会保険料・労働保険料、また源泉所得税・住民税を、年金事務所や税務署などに支払う月で「人件費支払」欄に計上します。社会保険料・労働保険料・源泉所得税・住民税の支払い予定を正確に計算することは難しいので、概算で計算し資金繰り表(予定表)に計上しても問題ありません。

5.その他支払い予定を資金繰り表(予定表)に計上する。

仕入・材料費・外注費の支払い、人件費の支払い、借入金返済、利息支払い以外の支払い予定を資金繰り表(予定表)の「その他支払」欄で計上します。製造業の製造経費、販売費及び一般管理費の人件費以外の経費などが該当します。

経費の支払い方法は、前払いもあれば後払いもあります。例えばアスクルのように1カ月の消耗品購入分を月末で締めて翌月支払うというように、発生月より支払月が後になる支払いがあります。一方、家賃を前月の末日までに支払うというように、発生月より支払月が前になる支払いもあります。

このような場合、取引が発生した時点で前払費用、未払金、未払費用が仕訳で計上され、取引の発生前や発生後に支払った時点で前払費用、未払費用、未払金が解消されます。資金繰り表(予定表)では実際に支払った月で計上します。なお人件費の未払金や未払費用の支払いは資金繰り表(予定表)の「人件費支払」欄で、そうでなければ「その他支払」欄で計上します。

このような経費の支払い予定も、発生予定と支払い予定の表を作っておくと、計算しやすいです。

6.税金支払い予定を資金繰り表(予定表)に計上する。

法人税等(法人税、法人住民税、事業税)と消費税の支払い予定を計上します。

なお給与から天引きする源泉所得税・個人住民税(特別徴収分)も「人件費支払」欄ではなく「税金支払」欄に計上する考え方もありますが、人件費と連携する源泉所得税・個人住民税は給与から天引きしたものであり「人件費支払」欄で計上する方が分かりやすいです。

また法人税等と消費税は、6カ月ごと、3カ月ごとなど中間納付する会社も多いです。法人税等と消費税が、いつ、いくら支払い予定となるか、顧問税理士に相談した方がよいでしょう。

7.設備売却の入金予定・設備購入の支払い予定を資金繰り表(予定表)に計上する。

土地や建物、内装、機械、車両など、設備購入による支払い予定を資金繰り表(予定表)の「設備購入」欄に計上します。また設備の売却による入金予定を「設備売却」欄に計上します。

設備投資を行った場合、会計上ではいったん資産に計上し、毎期、減価償却費で経費にします。減価償却費を計上した時、現金の動きは発生しませんので資金繰り表(予定表)には計上されません。設備を購入することによる支払い、もしくは設備を売却することによる入金の予定がある、その予定を資金繰り表(予定表)に計上します。

8.借入れ・返済予定、利息支払い、定期預金・定期積金の預け入れ・解約予定を資金繰り表(予定表)に計上する。

借入れ予定を資金繰り表(予定表)の「借入実行」欄で計上し、借入先からもらう返済予定表などで分かる返済予定を「借入返済」欄に計上します。また返済予定表には支払利息が掲載されますが、それを「支払利息」欄に計上します。

定期預金や定期積金といった預金は、いつでも自由に引き出しできない預金(固定預金)として普通預金・当座預金とは別で考え、財務収支で管理します。固定預金を預け入れる予定を資金繰り表(予定表)の「固定預金預入」欄に計上し、また固定預金を解約して払い出す予定を「固定預金払出」欄に計上します。

資金繰り表(予定表)の完成

以上で、資金繰り予定表が完成です。一番下の「次月繰越」欄が各月の月末に保有する見込みの現金預金残高です。また「次月繰越」の現金預金残高が翌月の「前月繰越」と同じ数値となります。将来、それがマイナスとなる月があれば、その時に資金不足となりますので、早めに銀行から借入するなどの対策が必要です。