月次資金繰り表の中には、過去のデータから作られる「実績表」と、将来の予測数値から作られる「予定表」があります。通常は同じ資金繰り表の中で、過去の月の資金繰りである実績表と、将来の月の予測である予定表を、連続した月として並べて表示します。この記事では、月次資金繰り表の中の実績表の作り方をお伝えします。なお、予定表の作り方は「月次資金繰り表の作り方・予定表編」をごらんください。

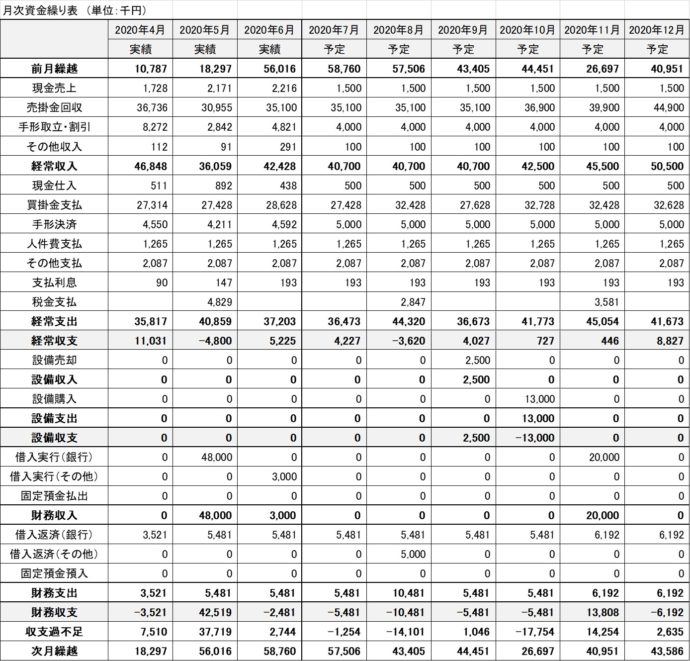

月次資金繰り表

1.資金繰り表(実績表)を作るにあたって用意するデータ

資金繰り表(実績表)を作るには、作る月の仕訳帳データが必要です。会計ソフトからcsvファイルで出せると、資金繰り表(実績表)を作るためのデータとして使えます。

資金繰り表(実績表)とは簡単に言うと、仕訳帳データの中の現金勘定・預金勘定の相手勘定を集計したものです。そのため、仕訳帳データを元にして資金繰り表(実績表)は作られます。

資金繰り表(実績表)を作る月の仕訳帳データを取り出したら、次に、データの中から現金勘定・預金勘定が借方・貸方のどちらか一方である仕訳を抽出します。なお、ここでの預金勘定とは普通預金・当座預金であり、定期預金・定期積金は含めません。また、A銀行からB銀行への振替や、C銀行から現金の引き出しのように、借方・貸方、両方が現金勘定・預金勘定である仕訳も外します。これで、資金繰り表(実績表)を作るための元データがそろいました。

資金繰り表(実績表)を作成するためのデータ

「借方・貸方どちらか一方が現金勘定・預金勘定(普通預金・当座預金)である仕訳。借方・貸方どちらも現金勘定・預金勘定である仕訳は除く。」

2.仕訳を1対1の仕訳(単一仕訳)にする

資金繰り表(実績表)は、現金勘定・預金勘定の相手勘定を資金繰り表項目に分類し、それを月ごとに集計したものです。

資金繰り表項目の例【経常収入】「現金売上」「売掛金回収」「手形取立・割引」「その他収入」 【経常支出】「現金仕入」「買掛金支払」「手形決済」「人件費支払」「その他支払」「支払利息」「税金支払」 【設備収入】「設備売却」 【設備支出】「設備購入」 【財務収入】「借入実行(銀行)」「借入実行(その他)」「固定預金払出」 【財務支出】「借入返済(銀行)」「借入返済(その他)」「固定預金預入」 |

仕訳の中には、借方・貸方、どちらか一方、もしくは両方の勘定科目が複数あるもの(複合仕訳)があります。それを、資金繰り表(実績表)を作成するにあたり1対1の仕訳(単一仕訳)にする必要があります。なお資金繰り表(実績表)を毎月作ることが多い会社であれば、ふだんの仕訳入力を単一仕訳で行っておくことをお勧めします。

例えば、ある売掛金50,000円が、振込手数料500円を引かれて売掛先から入金があった場合。仕訳は次のようになります。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 49,500円 | 売掛金 | 50,000円 |

| 支払手数料 | 500円 | ||

上の仕訳は複合仕訳です。売掛金の相手勘定が普通預金・支払手数料と、複数になっています。これを下記のように単一仕訳に直します。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 50,000円 | 売掛金 | 50,000円 |

| 支払手数料 | 500円 | 普通預金 | 500円 |

このように直します。2対2と複合仕訳のようですが、普通預金50,000円に対し売掛金50,000円というように1対1の単一仕訳が2つある状態です。

3.現金勘定・預金勘定の相手勘定を、資金繰り表項目で分類する。

ここまでで作成された仕訳は、借方・貸方どちらか一方が現金勘定・預金勘定であり、また単一仕訳になっているはずです。次は、現金勘定・預金勘定の相手勘定を資金繰り表項目で分類します。

| 借方 | 貸方 | ||||

| 勘定科目 | 資金繰り 表項目 |

金額 | 勘定科目 | 資金繰り 表項目 |

金額 |

| 普通預金 | 50,000円 | 売掛金 | 売掛金 回収 |

50,000円 | |

| 支払手数料 | その他 支払 |

500円 | 普通預金 | 500円 | |

なお未払金・未払費用・前払金・前払費用などの勘定科目(経過勘定と言います)は、その支払いや入金がどのような性質のものかに注目します。例えばホームページ作成費(広告宣伝費)が未払金として計上されていたものを支払ったのなら「その他支払」、給与が未払費用として計上されていたものを支払ったのなら「人件費支払」というように資金繰り項目を分類します。

4.資金繰り項目を月ごとに集計して、資金繰り表(実績表)は完成する

最後に、資金繰り項目それぞれを月ごとに集計して、資金繰り表(実績表)は完成します。試算表の貸借対照表で、現金勘定・預金勘定の月末残高が、資金繰り表の次月繰越の金額と合致するかどうかで検算できます。

会計ソフトの資金繰り表機能では正確な資金繰り表(実績表)ができるのか

会計ソフトの中には、資金繰り表作成機能がついているソフトもあります。ただその機能で作成される資金繰り表では、資金繰り表(実績表)を100%正確に表すのが難しいソフトが多いです。特に下記2つの問題点が起きることが多いです。

1.複合仕訳の状態で、会計ソフトで資金繰り表を作ると不適切な資金繰り表項目に集計されてしまう。

例えば、前述の下記の複合仕訳で、売掛金を49,500円回収したことは、資金繰り表項目で「売掛金回収」ではなく「その他収入」に計上されてしまいます。売掛金50,000円のうち振込手数料(支払手数料)500円を引かれて49,500円回収したことが会計ソフトで認識できず、このようなことが起こります。資金繰り表(実績表)を作成するにあたり、複合仕訳を単一仕訳に直した上で会計ソフトの資金繰り表作成機能を使えば、この問題は解決します。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 49,500円 | 売掛金 | 50,000円 |

| 支払手数料 | 500円 | ||

2.経過勘定の仕訳は全て「その他収入」「その他支払」で集計されてしまう。

例えば、給与の未払費用として計上されていたものを支払ったら「人件費支払」で集計したいものです。しかし会計ソフトではそこまで判断できないため、全て「その他支払」として計上されてしまいます。

以上の問題点を解決できる会計ソフトであれば、会計ソフトの資金繰り表作成機能を使って作成しても正確な資金繰り表(実績表)ができます。しかし以上の問題点を解決できない会計ソフトであれば、手作業での集計の方が、100%正確な資金繰り表(実績表)を作ることができます。

資金繰り表(実績表)は、過去の資金繰りを振り返るための資料です。また銀行から融資を受けたい時に提出を要求されることが多いものです。一方、資金繰り表(実績表)を手作業で作ると手間がかかります。どこまで正確な資金繰り表(実績表)を作るか方針を立て、自社に合った資金繰り表(実績表)を作成してください。