あなたの会社の資金繰りを改善するには、毎月の損益を分かるようにすること、経営改善を行って利益が上がるようにすること、売掛金の回収をしっかり行うことが重要です。それらと同時に行うべきことは、資金繰り管理です。その時に使うのが資金繰り表です。資金繰り表を作って資金繰りを見えるようにし、資金調達や支払いなどの対策を考えます。

資金繰り表には月次資金繰り表と日次資金繰り表がある

資金繰り表には「月次資金繰り表」と「日次資金繰り表」があります。違いは、一月単位で資金繰りを見るか、一日単位で資金繰りを見るかです。下の、月次資金繰り表と日次資金繰り表を見てください。

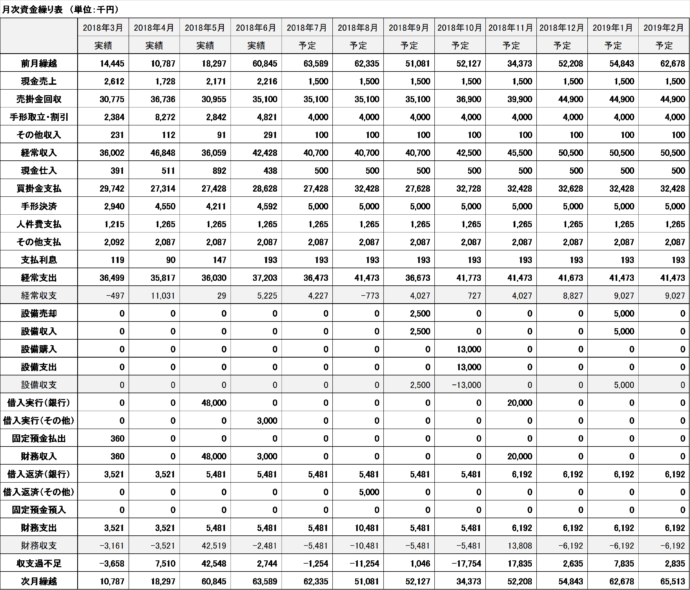

月次資金繰り表

日次資金繰り表

通常は月次資金繰り表だけ作れば良いです。ただし資金繰りが厳しい会社であれば、月次資金繰り表とともに日次資金繰り表も作った方が良いです。資金繰りが厳しい会社では一月の中で資金不足となる日が出てきます。そのため、一月単位で資金繰り管理するだけでは足りず、日次資金繰り表を使い一日単位で資金繰り管理を行う必要があります。

月次資金繰り表では将来6カ月~1年、日次資金繰り表では将来2~3カ月の資金繰りを予測します。

月次資金繰り表とはどのようなものか

上記の月次資金繰り表をもとに説明します。

月次資金繰り表を使った資金繰り管理で最も重要なことは、月末に現金がいくらあるか、です。預金は現金として考えてください。なお預金には普通預金・当座預金のようにいつでも預けたり引き出したりできる預金(流動性預金)があれば、定期預金・定期積金のように自由に引き出しできない預金(固定性預金)もあります。現金として見る預金は流動性預金のみです。

各月末の現金残高は「次月繰越」の行を見ると分かります。現金残高がマイナスとなる月が将来あれば、その月の月末で資金不足となることが予測されます。将来、資金不足とならないよう、早い時期から対策を取る必要があります。

また月次資金繰り表では「実績」と「予定」が記載されます。

実績とは過去の月の資金繰り実績のことです。それを見れば、過去、どう資金繰りが回ってきたのか分かります。例えば、ある月では現金が足りなくなり銀行からの借入れでまかなった。ある月では事業で現金を増やせたが既存融資の返済が大きく現金不足となり新たな借入れでまかなった。ある月では事業による収入が大きく既存融資の返済があっても現金を増やせた。このようなことが、月次資金繰り表の実績を見ることで分かります。

一方、資金繰り予定では、将来6カ月~1年程度の資金繰りの見込みが表されます。資金繰りの予定を作るには、事前に月次損益計画を作る必要があります。月次損益計画では売上や売上原価、販売費一般管理費の計画を作りますが、その計画から今後の資金繰り予定を作ることができます。そうすると、今後、毎月末の現金残高がどのように推移していくか、月次資金繰り表を見ることで予想できるようになります。現金の月末残高、つまり資金繰り表の「次月繰越」がマイナスとなる月は資金不足となる見込みですので、早いうちに対策を立て行動していかねばなりません。

このように、資金繰り表を作ることで、今までの資金繰りがどのようであったか分かり、また今後の資金繰りがどのようになるかも予想できます。なお資金繰りの実績と予定は、今までの月を実績数値で入れ、今後の月を予定数値で入れることによって、一つの資金繰り表の中で表すことができます。

多くの経営者は資金繰りの不安を抱えているものです。その不安は資金繰りの将来が見えないことから生まれます。資金繰りの予測を資金繰り表で行えるようになると、経営者の不安は少なくなります。将来、資金不足になりそうであったら早目に対策を行うことができ、また資金繰りの不安が少なくなれば経営者は業績向上のためもっと力を入れることができ、業績向上につながります。

月次資金繰り表の内容

上記、月次資金繰り表を見てください。資金繰り表は、経常収支、設備収支、財務収支の3つに分かれます。

1.経常収支

経常収支とは、事業が行われた結果、どれだけの現金が生み出されるか、もしくはどれだけの現金が消えていくか、表すものです。売掛金の回収が少ない月や買掛金の支払いが多い月では、収入(現金の流入)が支出(現金の流出)を下回ることで経常収支がマイナスになることもあります。しかし年間を合計すれば経常収支はプラスにならなければなりません。経常収支がマイナスであれば、会社が事業を行い続ければ現金がどんどんなくなっていくことを意味します。

また経常収支は、設備投資や売却、借入れや返済は関係なく、事業のみでどれだけ現金が生み出されるか表したものです。事業を行い続けることで現金がなくなっていくのであれば、事業を行う意味がありません。今後の資金繰り予定で経常収支がマイナスになるのなら、資金繰り表の元となる月次損益計画がそもそも問題であり、経営計画から見直す必要があります。

2.設備収支

設備収支とは、設備投資を行うことで現金が流出したり、設備の売却によって資金が流入したりするなど、設備の動きによる収支のことです。

設備といっても、本社や工場、店舗などに使うための土地・建物、建物の内装、機械、車両など、いろいろなものがあります。設備投資を行うことで利益が今までより大きくなるなど、設備投資による効果が出る見込みがなければ設備投資を行う意味がありません。

なお設備投資は、よほど多くの現金を保有しているのではないかぎり、借入れを行うことで資金をまかなうべきです。現金が現在あるからと設備投資に使ってしまうと資金繰りが悪くなります。

資金繰り表の設備収支を見ることで、設備投資と売却の動きにより資金繰りがどうなるのか分かります。現金を多く保有していないのに借入れせず手元の現金で設備投資を行うと、その後の資金繰りが悪化することが、資金繰り表で分かります。

3.財務収支

財務収支とは、資金の貸し借りや、固定性預金の預け入れ・払い出し、投資を受けることなど財務活動による収支のことです。

経常収支が毎月プラスで、設備収支がゼロつまり設備投資や売却がないとします。この場合、経常収支がプラスである範囲で財務収支がマイナスとなれば、例えば融資の返済を行っていくことができれば、全体の資金繰りは回り、借入金がどんどん減っていくことになります。ただ、そのような中小企業はなかなかありません。経常収支がプラスでも、それ以上に財務収支がマイナス、つまり融資の返済が多くあれば現金は減少していくため、定期的に新たな融資を受けて現金残高を回復させなければなりません。

また財務収支をプラスにする、例えば銀行から借入れすることで、経常収支のマイナスや設備収支のマイナスを補填できます。経常収支のマイナスとは事業を行うことで現金が少なくなることですが、一時的な経常収支のマイナスを借入れで補てんできます。設備収支のマイナスとは設備投資を行うことですが、それも借入れで補てんできます。無借金経営の中小企業はほとんどありません。経常収支や設備収支でマイナスとなる分を、財務収支で補てんする、つまり借入れを行って補てんする、という対策を資金繰り表で考えることができます。

月次資金繰り表の各項目の見方

月次資金繰り表の各項目の説明は次のとおりです。

| 項目名 | 説明 |

| 前月繰越 | 前月から繰り越した現金残高 |

| 現金売上 | 売上代金を売掛金の段階を経ずすぐに回収した金額(すぐに回収となれば預金口座に振り込まれた場合でもここに入る) |

| 売掛金回収 | 売掛金で回収した金額 |

| 手形取立・割引 | 手形取立や手形割引で回収した金額 |

| その他収入 | 上記に入らない、受け取った金額 |

| <<経常収入>> | 現金売上~その他収入の合計 |

| 現金仕入 | 仕入代金・外注費を買掛金の段階を経ずすぐに支払った金額 |

| 買掛金支払 | 買掛金を支払った金額 |

| 手形決済 | 手形決済で支払った金額 |

| 人件費支払 | 給与・賞与・退職金・法定福利費など人件費を支払った金額 |

| その他支払 | 上記に入らない、支払った金額 |

| 支払利息 | 支払った借入金利息 |

| <<経常支出>> | 現金仕入~支払利息の合計 |

| 【経常収支】 | 経常収入-経常支出 |

| 設備売却 | 設備を売却して回収した金額 |

| <<設備収入>> | 設備売却の金額 |

| 設備購入 | 設備を購入して支払った金額 |

| <<設備支出>> | 設備購入の金額 |

| 【設備収支】 | 設備収入-設備支出 |

| 借入実行(銀行) | 銀行(信用金庫・信用組合・政府系金融機関含む)から融資を受けて得た金額 |

| 借入実行(その他) | 銀行以外からお金を借りて得た金額 |

| 固定預金払出 | 定期預金・定期積金を解約して得た金額 |

| <<財務収入>> | 借入実行(銀行)~固定預金払出の合計 |

| 借入返済(銀行) | 銀行に融資を返済した金額 |

| 借入返済(その他) | 銀行以外からお金を借りていたものを返済した金額 |

| 固定預金預入 | 定期預金・定期積金に預け入れた金額 |

| <<財務支出>> | 借入返済(銀行)-固定預金預入の合計 |

| 【財務収支】 | 財務収入-財務支出 |

| 【収支過不足】 | 経常収支+設備収支+財務収支 |

| 次月繰越 | 前月繰越+収支過不足 |

また、例えば前受金を受け取ることが多い会社であれば、前受金での回収をどこで集計すればよいか悩むところです。「その他収入」で集計する、「売掛金回収」を「売掛金・前受金回収」という項目名に変更して集計する、「前受金入金」という新しい項目を追加してそこに集計する、というような方法があります。この例のように、自分の会社が最も資金繰り表を活用しやすくなるよう工夫してください。

なお前払費用や未払費用、未払金などの支払いは、支払いの内容が人件費であれば「人件費支払」、人件費以外であれば「その他支払」で集計します。

「これはどこで集計すればよいのか。」と思うことは、資金繰り表作りに慣れていないうちは多いです。自分の会社で資金繰り表のルールを作ることで、スムーズに作ることができるようになっていきます。