銀行から経営計画書の貸借対照表計画の提出を求められる場合とは

経営計画書は、損益計画とその実現のための行動計画が中心となるものです。一方、これらに加えて貸借対照表計画を銀行から求められる会社もあります。貸借対照表の純資産がマイナス(債務超過)の会社、表面上は債務超過でなくても価値のない資産を引くと実質債務超過となる会社、借入金の多い会社などです。このような会社は、損益計算書とともに貸借対照表が今後どうなっていくかも、銀行は見たいと考えます。

貸借対照表計画では、損益計画により利益が積み上がることで貸借対照表の純資産と借入金がどうなっていくかを特に示します。

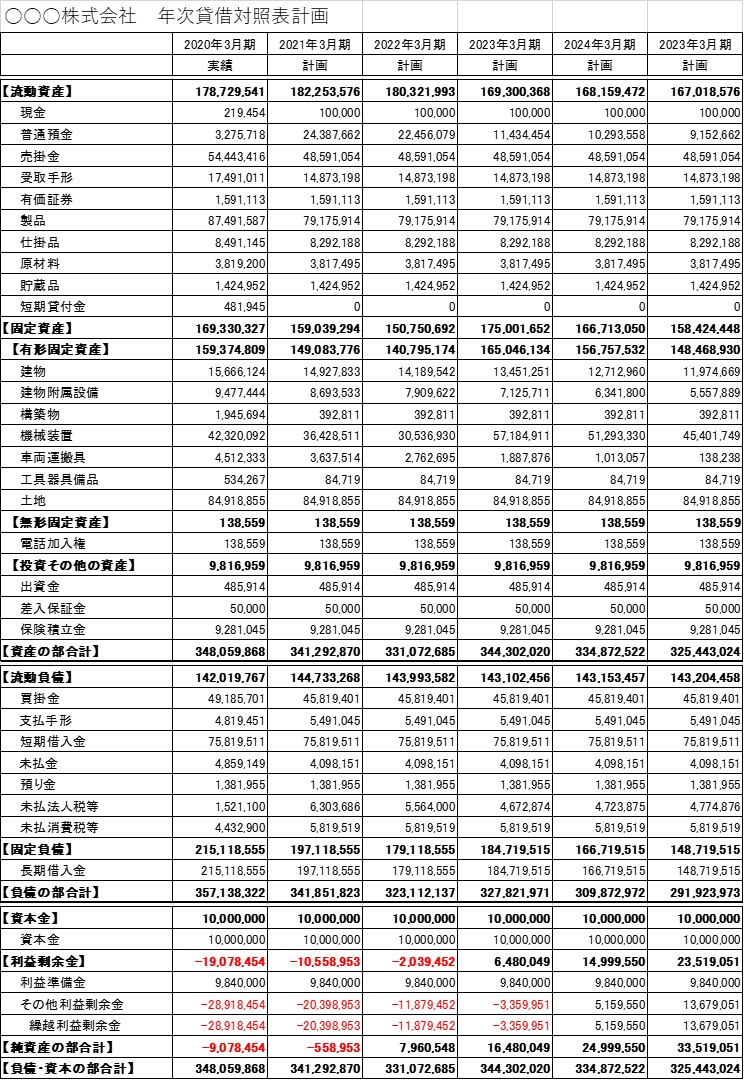

次の表が、貸借対照表計画の例です。

貸借対照表計画の例

貸借対照表計画の作り方 各勘定科目をどう計算するか

貸借対照表の各勘定科目がどうなっていくかは、適当な数値ではなく、根拠があるべきです。各勘定科目の計算例を次に述べます。

貸借対照表計画の作り方【資産の部】

流動資産

現金…貸借対照表に計上される現金は、会社の金庫にある現金であることが正常な状態です。今後毎期の決算時点で金庫にいくら入っているのかの金額を計上します。例えば金庫にはいつも100,000円入っているだろうと思われたら、その金額を計上します。

預金(普通預金・当座預金)…これは貸借対照表計画の最後に計算しますので、まずは空欄にします。

預金(定期預金・定期積金)…定期預金・定期積金は、今いくらあるのか、今後は解約の予定があるのか、定期積金であれば毎月どれだけ積み上がっていくのか、で今後の予想ができるできるものです。予測される数値を計上します。

売掛金…ここ数期の貸借対照表を見て、月商(年商÷12カ月)の何カ月分あるかを計算し、そして損益計画の売上高計画から今後の売掛金の予想を計算するとよいです。例えば直近3期の月商平均20,000,000円、決算時点での売掛金平均24,000,000円であれば、24,000,000÷20,000,000=1.2カ月分の売掛金が平均してあります。今後の損益計画の月商に1.2を掛けると、今後の各期の売掛金の金額が計算されます。例えば今後のある期の売上高の計画が月商22,000,000円であれば、22,000,000円×1.2カ月=26,400,000円の売掛金を計上します。

受取手形…売掛金の場合と同様の計算方法です。なお銀行で手形割引を行っている会社であれば、今後の各期決算時点で割引している金額を予想し、その分を引いた金額を受取手形で計上します。

商品…ここ数期、月平均仕入高(年仕入高÷12カ月)に比べ商品勘定が何カ月分あるかを計算し、そして損益計画の仕入高計画から今後の商品勘定の予想を計算するとよいです。例えば直近3期の月平均仕入高が12,000,000円、商品勘定が平均18,000,000円であれば、18,000,000円÷12,000,000円=1.5カ月分の商品勘定が平均してあります。今後の損益計画の月平均仕入高に1.5を掛けると、今後の各期の商品勘定の金額が計算されます。例えば今後のある期の仕入高の計画が月平均20,000,000円であれば、20,000,000円×1.5カ月=30,000,000円の商品勘定を計上します。

製品…ここ数期、月平均の製品製造原価(年製品製造原価÷12カ月)に比べ何カ月分あるかを計算し、そして損益計画の今後の製品製造原価の計画から今後の製品勘定の予想を計算するとよいです。計算方法は商品の場合と同じです。

仕掛品…ここ数期、月平均製品製造原価に比べ何カ月分あるかを計算し、そして損益計画の今後の製品製造原価の計画から計算するとよいです。計算方法は商品・製品の場合と同じです。

原材料…ここ数期、製造原価での月平均材料費(年材料費÷12カ月)に比べ何カ月分あるかを計算し、そして損益計画の今後の材料費の計画から計算するとよいです。計算方法は商品・製品の場合と同じです。

貯蔵品…毎期、これぐらいあるという金額を予想し、その金額を計上していきます。

有価証券(売買目的)…銘柄ごとに、売却・購入の予想により、その金額を増減させていきます。

短期貸付金…貸付先ごとに、回収・貸付の予想により、その金額を増減させていきます。ただし、新たな貸付は極力せず、回収を図っていく計画とした方がよいです。

固定資産

建物・建物附属設備・構築物・機械装置・車両運搬具・工具器具備品…これらの金額が将来どうなっていくかの計画を立てるには、設備投資計画と、減価償却費の予想が必要です。設備投資を行う期に増加させ、そして減価償却費を毎期、減少させていきます。減価償却費の予想を行うには顧問税理士に相談した方がよいです。なお減価償却費の予想は、損益計画での減価償却費とも連動させます。

土地…今後、土地購入・売却の計画があれば、計画の期に増加もしくは減少させ、それ以外の期は同じ金額で推移させます。

無形固定資産

電話加入権…同じ金額の推移でよいです。

ソフトウェア…建物・建物附属設備などと同様、ソフトウェアの開発・購入の計画があればその期に増加させ、減価償却費を予想して毎期、減少させます。

投資その他の資産

出資金…出資先ごとに、新たな出資・出資金回収の予想により、その金額を増減させていきます。

敷金…不動産賃貸先ごとに、新たな賃貸による敷金差し入れ、退去による敷金回収の予想により金額を増減させていきます。

差入保証金…不動産賃貸によるものの場合は敷金と同じです。取引保証金では、取引先への保証金差し入れ、保証金回収の予想により金額を増減させていきます。

保険積立金…今ある生命保険の保険積立金計上予想と、将来の保険加入・解約予想により金額を増減させていきます。

貸借対照表計画の作り方【負債の部】

流動負債

買掛金…買掛金に連動する損益計算書の勘定科目が何であるかを調べます。例えば仕入を行ったら買掛金に計上されるのであれば、ここ数期、月仕入高(年仕入高÷12カ月)に比べ何カ月分あるかを計算し、そして今後の損益計画の仕入高計画から今後の買掛金予想を計算するとよいです。例えば直近3期の月平均仕入高14,000,000円、買掛金平均15,400,000円であれば、15,400,000÷14,000,000=1.1カ月分の買掛金が平均してあります。今後の損益計画の月仕入高に1.1を掛けると、各期の買掛金の金額が計算されます。例えば今後のある期の仕入高の計画が12,000,000円であれば、12,000,000円×1.1カ月=13,200,000円の買掛金を計上します。

支払手形…買掛金の場合と考え方は同じです。

短期借入金…借入先ごとに、今後の短期借入金の推移を予想し、計上します。

未払金・未払費用・預り金…相手先ごとに、今後の未払金・未払費用・預り金を予想し、計上します。例えば給料が月末日締め翌月20日払いの会社であり、ある期の決算月の給料を4,000,000円と計画していれば、未払費用のうち給料で4,000,000円を計上します。

未払法人税等…損益計画には、法人税等の金額が計上されていますが、その金額から中間納付分を引いた金額となります。中間納付があるのかどうか、顧問税理士からアドバイスを受けた方がよいでしょう。

未払消費税等…損益計画で消費税の金額を予想し、その金額から中間納付分を引いた金額となります。消費税の予想金額や、中間納付があるのかについて、顧問税理士からアドバイスを受けた方がよいでしょう。

固定負債

長期借入金…借入先ごとに、今後の長期借入金の推移を予想し、計上します。

貸借対照表計画の作り方【純資産の部】

資本金…毎期同じ金額でよいですが、増資の予定があればその金額を反映させます。

利益準備金…毎期同じ金額でよいです。

繰越利益剰余金…前の期の繰越利益剰余金に、当期の当期純利益を足し、配当や役員賞与の予定があればそれを引くとその期の繰越利益剰余金となります。

貸借対照表計画の作り方 最後に預金を計上

これらにより将来各期の貸借対照表の各勘定科目の金額を計上したら、最後に預金(普通預金・当座預金)の金額を計上します。

預金の金額を計上することで、資産の部合計の数値と、負債・資本の部合計の数値が合致します。つまり、預金以外の全ての勘定科目の数値を入れた状態で、負債・資本の部合計の数値から資産の部合計の数値を引いた金額が、預金の金額となります。

例えば各勘定科目の数値を計上した後、最後に預金金額を計上する前の時点で、負債・資本の部合計が349,000,000円、資産の部合計が344,000,000円であった場合。差し引き5,000,000円がその期の預金金額となります。5,000,000円を預金に計上すれば、負債・資本の部合計と、資産の部合計が、ともに349,000,000円で合致します。

経営計画書の貸借対照表計画を作ったら、銀行に提出する前に確認すべきこと

以上で貸借対照表の計画が完成します。いったん作ったら見直しするとよいです。また銀行が求めている計画となっているかも確認します。

銀行から債務超過を5年以内に解消するよう言われているのであれば、貸借対照表計画でそうなっているかを確認し、なっていあければ損益計画で利益を多く計上できないかを検討します。

銀行から、借入金が多すぎるから減らしていくように言われているのであれば、新たな借入はするものの、年間では借入金額は減っているかを確認します。ただし借入金が減少しても預金残高がわずか、もしくはマイナスとなってしまっては将来、資金繰りが厳しくなるのは目に見えています。その場合、預金を多く保有した上で借入金は減らせないか、そのために損益計画で利益をもっと上げられないか、使っていない資産で売却できるものはないか、などを検討します。

貸借対照表計画を銀行に提出する際は、各勘定科目の根拠を記し、それも提出すると良いです。銀行から、貸借対照表計画は適当な数字を並べたものではなく綿密に計算されて作られたものであると評価されます。