経営計画書の中で損益計画とは、決算書の損益計算書が今後どうなっていくかの計画です。今後5~10年程度の計画を作ります。

損益計画で作らなければならないのは、1.売上高、2.売上原価、3.販売費及び一般管理費、4.営業外収益・営業外費用、5.特別利益・特別費用、の各計画です。1から順番に作っていくとよいです。

また損益計画には、決算期ごとの損益計画である年次計画と、毎月の損益計画である月次計画とがあります。月次計画を1期分集計すると年次計画となります。手間をかけないのであれば年次計画のみ作りますが、できるだけ月次計画から作っていった方がより精緻な計画ができるでしょう。

なお計画を消費税込みとするか消費税抜きとするかは、自社が決算で採用している方とします。

銀行融資に近づく経営計画書の作り方1 売上高の計画をどう作るか

売上高の計画を作るには、次のような方法があります。

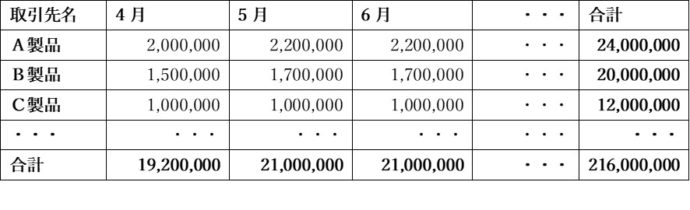

- 販売先ごとの売上計画を作って集計する。

- 商品ごとの売上計画を作って集計する。

- 各店舗や各部門からそれぞれの売上計画を提出させ集計する。

- 営業担当者からそれぞれの売上計画を提出させ集計する。

自社に適している方法を決め、その方法で売上計画を作成します。

(例)販売先別売上計画

業種によっては、売上が多くなる時期、少なくなる時期があります。その傾向も加味した上で月次の売上計画を作ってください。

また経営計画は現状で推移したらどうなるかという計画ではなく、現状から経営改善していったらどうなるかの計画であるべきです。売上をどう上げていくか(既存販売先の売上を増やす、新規販売先を開拓する、新商品を増やす、値上げするなど)を考え、それを加味して売上計画を作ってください。

銀行融資に近づく経営計画書の作り方2 売上原価の計画をどう作るか

売上原価は、小売業や卸売業、製造業、建設業など、業種によってその内容が異なります。自社の損益計算書に合わせて、原価の計画を作っていきます。

小売業や卸売業では、期首商品棚卸高、仕入高、期末商品棚卸高の構成になることが多いです。この中で期首商品棚卸高・期末商品棚卸高の数値は省き、仕入高を売上原価と同じになるものとして原価計画を作っても問題ありません。仕入計画では、下記の方法があります。

- 仕入先ごとの仕入計画を作って集計する。

- 商品ごとの仕入計画を作って集計する。

- 各店舗や各部門からそれぞれの仕入計画を提出させ集計する。

(例)商品別仕入計画

また仕入計画では、ここ数期の売上高原価率から今後の売上高原価率を決め、売上高に掛ける方法もあります。例えば売上原価率が3期前63%、2期前61%、1期前56%、その3期平均60%を今後の原価率とします。そして売上高が30,000,000円の月であれば、仕入高は30,000,000円×60%=18,000,000円となります。

どの方法を使う場合でも、今後、経営改善をしていったらどうなるかを反映させたいものです。例えば売上高原価率は当初60%とするが原価率の削減を進めていき5年後は55%となるようにです。

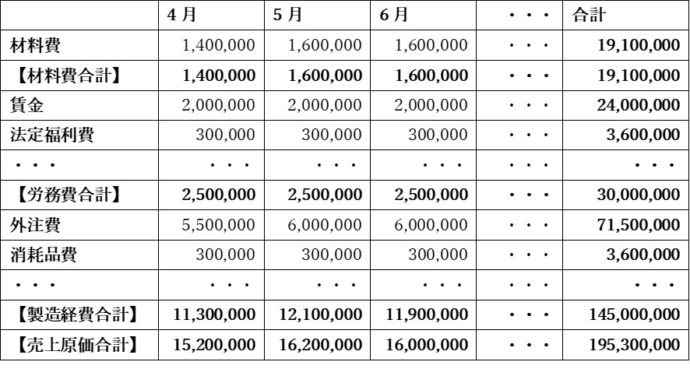

製造業や建設業では、売上原価は材料費(期首材料棚卸高・期末材料棚卸高もあり)、労務費、製造経費(外注費など)から製造費用が算出され、それに期首仕掛品・期末仕掛品が加減され製造原価が算出され、期首製品棚卸高・期末製品棚卸高が加減されて売上原価が算出されます。

売上原価の勘定科目の中で、売上に連動する変動費があれば、売上に連動せず一定である固定費もあります。

変動費であればここ数期の売上高に対する比率から今後の比率を決めます。例えばここ3期の材料比率が売上高に対し5%であれば、売上高が30,000,000円の月は30,000,000円×5%=1,500,000円の材料費となります。

固定費であれば、毎月発生する費用を予測し月ごとに計上します。なお期首材料棚卸高・期末材料棚卸高・期首仕掛品・期末仕掛品・期首製品棚卸高・期末製品棚卸高は計画では省いてかまいません。そうすると材料費・労務費・製造経費を足した製造費用がそのまま売上原価になります。

(例)製造業の売上原価計画

なお固定費の計算は、下記のように実際にかかる経費を予測し集計するとよいです。そのためには今まで1年程度の、内訳ごとにかかった経費を集計しておくとよいです。

(例)賃金

以上のように、自社に適している方法を決め、その方法で売上原価計画を作成します。

銀行融資に近づく経営計画書の作り方3 販売費及び一般管理費の計画をどう作るか

販売費及び一般管理費の勘定科目の中で、売上に連動する変動費があれば、売上に連動せず一定である固定費もあります。変動費であればここ数期の売上高に対する比率から今後の比率を決めます。例えば荷造運賃は売上に連動する変動費である場合、ここ3期の荷造運賃の比率が売上高に対し0.5%であれば、売上高が30,000,000円の月は30,000,000円×0.5%=150,000円となります。また固定費であれば、毎月発生する費用を予測し月ごとに計上します。

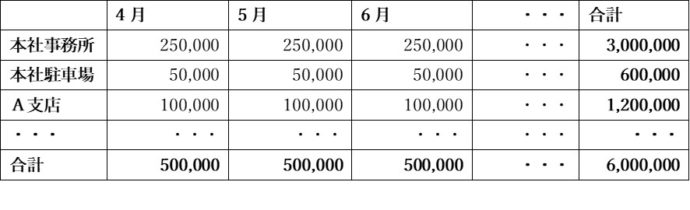

なお固定費の計算は、勘定科目ごとに実際にかかる経費を下記のように内訳ごとに予測し集計するとよいです。そのためには今まで1年程度の、内訳ごとにかかった経費を集計しておくとよいです。

(例)地代家賃

また、消費税込みの金額で経営計画を作っていれば、販売費及び一般管理費の租税公課のところで、月ごとに概算で計算した消費税を計上する必要があります。消費税の計算方法については顧問税理士に相談してください。

また、消費税込みの金額で経営計画を作っていれば、販売費及び一般管理費の租税公課のところで、月ごとに概算で計算した消費税を計上する必要があります。消費税の計算方法については顧問税理士に相談してください。

経営計画では、今後、経営改善していくことを盛り込まなければなりません。販売費及び一般管理費では、経費削減が経営改善策となります。一つ一つの経費を見直し、削減したり、削減しないでも減額できる経費があれば、それを販売費及び一般管理費の経営計画に盛り込みます。

銀行融資に近づく経営計画書の作り方4 営業外収益・営業外費用の計画をどう作るか

営業外収益には受取利息・受取配当金・雑収入などがあります。毎月入ってくる収入もあれば突発的に入ってくる収入もあります。毎月入ってくる収入はその金額を計上します。突発的に入ってくる収入は、予測できるものであれば計上します。

営業外費用には支払利息・手形売却損・雑損失などがあります。毎月支払う費用はその金額を計上します。予測できる突発的な支払いも計上します。

銀行融資に近づく経営計画書の作り方5 特別利益・特別費用の計画をどう作るか

特別利益・特別費用の予定があれば、計上します。

銀行融資に近づく経営計画書の作り方6 最後にまとめる

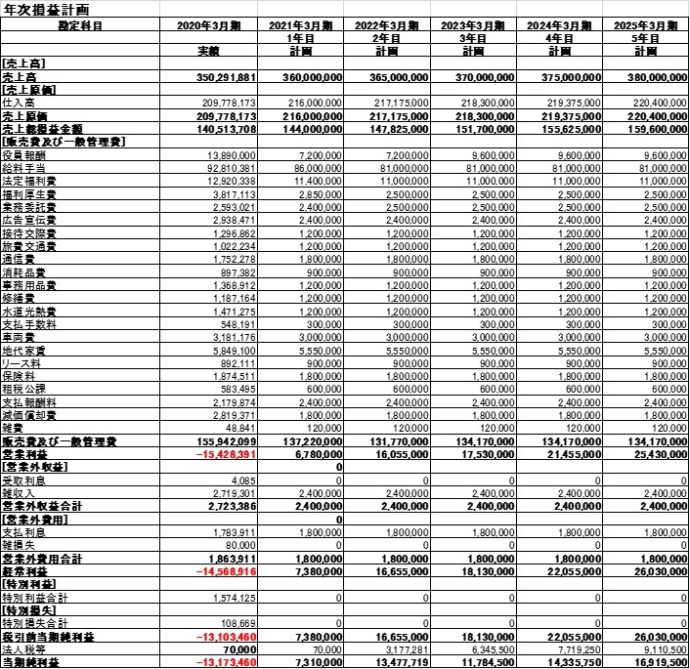

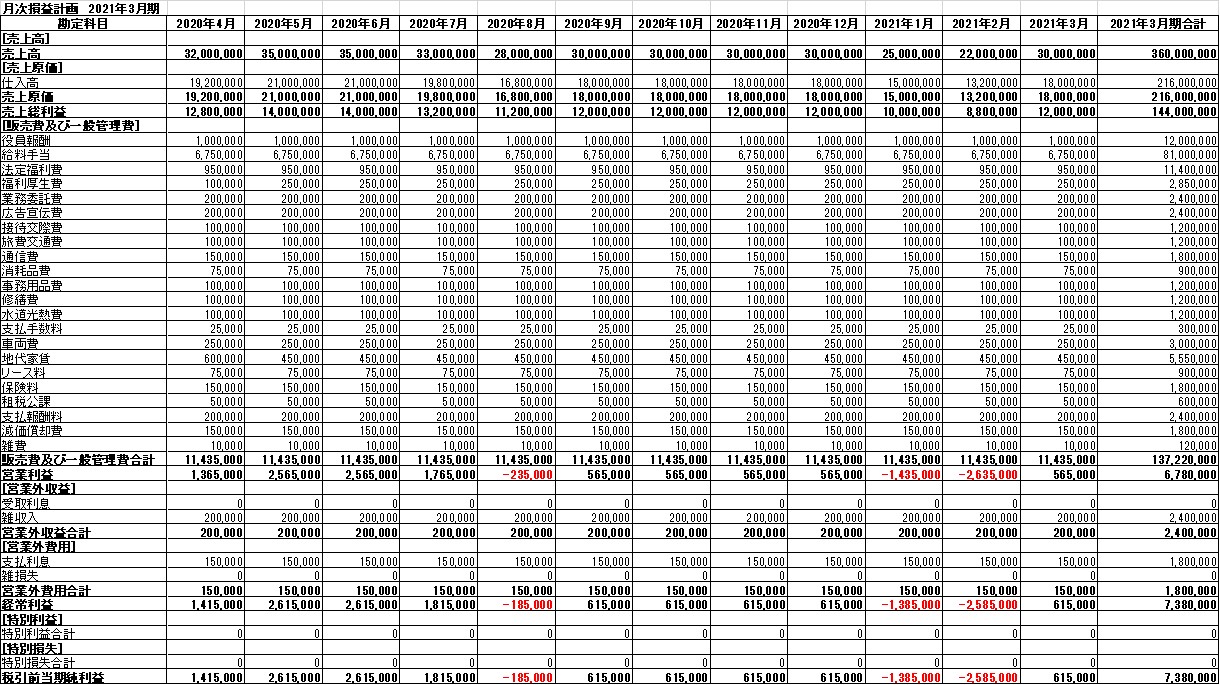

これらを全て合わせると、月次損益計画が完成します。それを期ごとに集計すると、年次損益計画となります。月次損益計画、年次損益計画の例は次のとおりです。

年次損益計画では税引前当期純利益から法人税等を引きますが、法人税等は税引前当期純利益から30%~35%あたりを掛けて計算します。なお過去の青色欠損金がある会社はその分、法人税等が住民税均等割を除いてかかないので、そこも考慮しなければなりません。顧問税理士に相談して計算してください。

年次損益計画ではここ1~3期程度の損益計算書の実績数値を入れると、見る方は分かりやすいです。

月次損益計画の例

年次損益計画の例