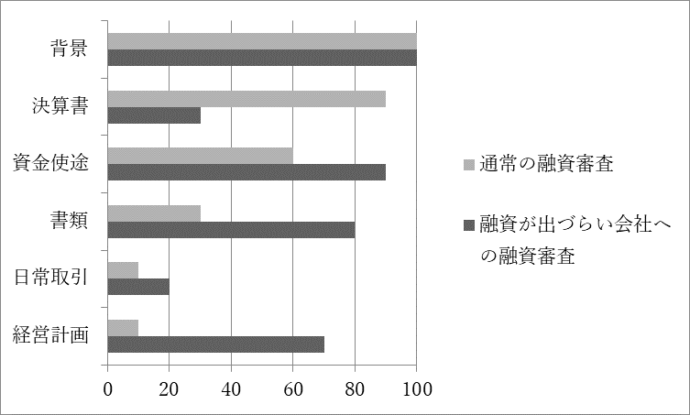

融資を申し込んだ後、銀行で融資審査が行われます。審査では何を見られるのか、銀行の外からだとなかなか分かりません。審査では何を見られているのか、数値化してみました。下のグラフです。

それぞれの項目の意味は次のとおりです。

| 項目 | 項目の意味 |

| 背景 | 企業や、代表者の背景。企業の背景は、業種、反社会的勢力との関わりなど。代表者の背景は、過去の経歴、裏の経営者の存在、反社会的勢力との関わり、犯罪歴など。 |

| 決算書 | 決算書の内容。財務内容、業績などがこれで分かる。 |

| 資金使途 | 融資で出す資金が何に使われるか。 |

| 書類 | 銀行が企業に提出を求める書類。また自社をアピールするために企業が銀行に出す書類。 |

| 日常取引 | 融資以外の、日常における銀行との取引。 |

| 経営計画 | 今後3年~10年の、経営計画。 |

銀行が融資審査において何を重視するか。このグラフでは、審査での影響度の最大を100とし、項目ごとに数値化しました。

企業の中には、通常の会社と、融資が出づらい会社とがあります。その2つを分ける一番の要因は決算書の内容です。損益計算書の営業利益や経常利益が赤字であったり、貸借対照表の純資産がマイナス(債務超過)であったりと、決算書の内容が悪い会社は、融資が出づらい会社です。

決算書の内容が悪い会社は融資を諦めるしかないかというとそうではなく、挽回策があります。融資が出づらい会社ではどのポイントで挽回できるか、グラフの中で通常の融資審査の場合とは別に、示しました。

通常の会社の融資審査では決算書の影響度はグラフにより90ですが、そうであると、決算書の内容が悪い会社は融資審査が通りづらいことになります。そこから挽回し融資を受けられるようにするには、以下の取組みが必要であることがこのグラフから分かります。

- 資金使途を明確にし銀行へ説明する。

- 書類は銀行から要求されたものを漏れなく提出。また自社をアピールするための資料(経営計画や商品パンフレットなど)を銀行に言われないでも提出しアピール材料とする。

- 経営計画で将来、業績が良くなる見通しを数字で示す。また経営計画達成のための行動計画を作成し提出する。

このグラフにより、通常の会社、融資が出づらい会社、それぞれ融資審査で何を見られるかを理解し、自社が融資を受けやすくなるよう取り組んでください。