ほとんどの会社では経費削減を完璧にできていない

あなたの会社の資金繰りが厳しい場合。資金繰りを改善するために行うべきことの一つが経費削減です。ただ多くの経営者は「うちはすでに行っている。」と言います。ただ、そのように言う経営者の会社が実際に経費削減を完璧に行っているかを調べてみると、不十分であることが大半です。経費削減を徹底的に行うにはどうすればよいのでしょうか。

最初に行うべきことは経費の洗い出しです。経費が適正に使われているかを見るために、何にいくら使っているか、直近6カ月~1年程度の総勘定元帳を見てみます。総勘定元帳は会計ソフトの中にあります。損益計算書の勘定科目一つ一つを総勘定元帳の中で見てみると、いつ、どんな経費を使い、どこへ支払ったか書かれています。

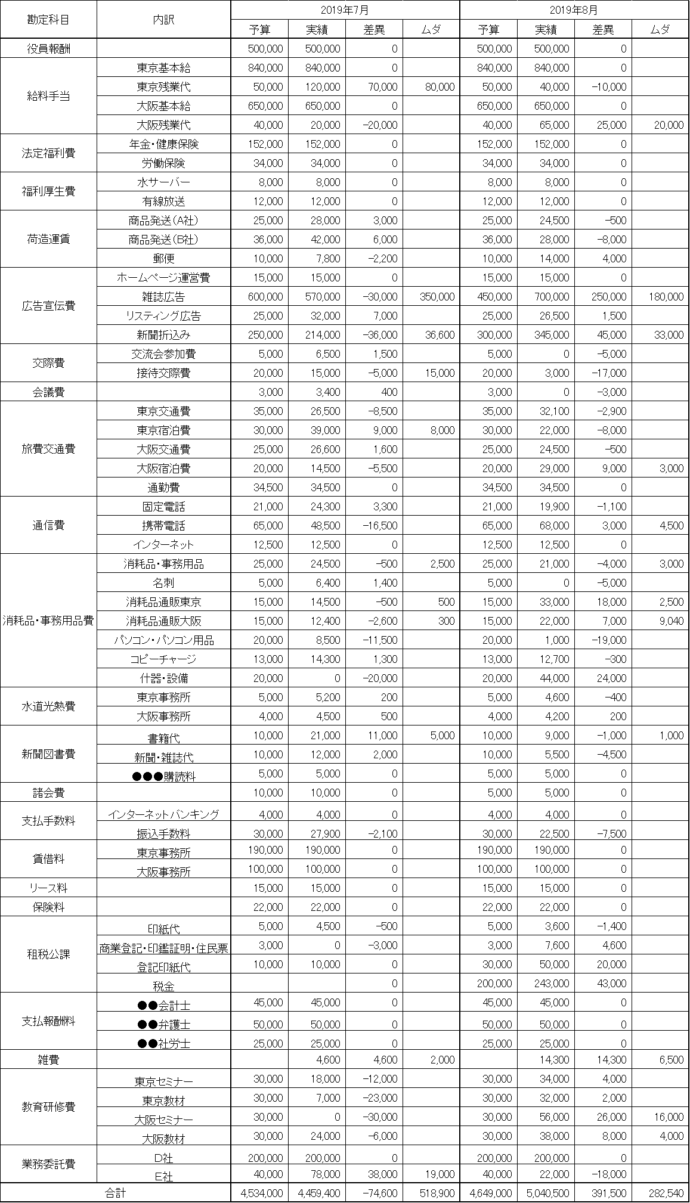

決算書や試算表だけを見れば、損益計算書の勘定科目一つ一つにいくら使ったか書かれています。しかしなぜ総勘定元帳まで見る必要があるのか。例えば、試算表を見るだけではある月に通信費を150,000円使っているのは分かるのですが、通信費の内訳で固定電話30,000円、携帯電話100,000円、インターネット接続費用10,000円、郵便10,000円を使っているのまでは分かりません。そのため総勘定元帳を見ます。そして「経費管理表」(下記)を作って経費を細かく分類し、詳細な使い方を把握します。

経費管理表の作り方

上の経費管理表をもとに説明します。「勘定科目」欄は決算書での勘定科目、「内訳」欄は勘定科目内での内訳を入力します。内訳の設定の仕方に決まった基準はありません。経営者が分析しやすいよう内訳を考えてください。

次に総勘定元帳を見て、月ごと、勘定科目ごと、内訳ごとに使った経費を計算し、入力します。そして将来の各月の、経費の予算を立てます。「予算」欄には将来のそれぞれの月で、各経費を勘定科目・内訳ごとにいくら使うのか、予算を立てて入力します。そして毎月、予算実績管理を行います。「実績」欄は実績の金額、「差異」欄は実績から予算を引いた金額、「ムダ」欄は経営者が見てムダな経費と思った金額を入力します。

なお経費管理表で言うムダな経費の金額は、予算の金額とは関係ないです。経費管理表の例を見ると、例えば勘定科目「広告宣伝費」の中の内訳「雑誌広告」で、2019年7月の予算が600,000円、実績が570,000円、ムダが350,000円とあります。予算より実績金額が少なくても、使った実績の金額570,000円のうちムダな経費が350,000円あったとすれば、その金額を「ムダ」欄に計上します。

例えばある広告を、広告代理店に勧められるまま費用対効果の見込みを検討せず出稿した場合。実際にその広告の効果がほとんどなかったら、経営者は「もっとしっかり検討しておけばよかった・・・」と後悔します。その広告は費用対効果の見込みを事前に検討していれば出稿しなかった広告だとしたら、その広告はムダな経費であったと考えられます。

この例のように経営者が一つ一つの経費を見て「使ってはいけなかった。」と考えられる経費を抜き出し、その金額を「ムダ」欄に入力します。なお必要でも、もっと安くできた経費があれば、ムダに高くなった金額を「ムダ」欄に入力します。

経費削減を行うには経費を3つに分けて考える

経費は、なんでもかんでも削減すればよいというものではありません。経費の種類には「投資」「消費」「浪費」があります。その説明と例は下の表のとおりです。

| 種類 | 説明 | 例 |

| 投資 | 将来の会社の成長に結びつけるための経費 | 人材教育の費用、広告費、機械購入費 |

| 消費 | 事業を維持するための経費 | 家賃、電気代 |

| 浪費 | むだ使い | 不要な飲み代、分不相応の事務所家賃、働かない従業員の人件費 |

使用した経費がそれぞれ、投資か、消費か、浪費か、考えます。

まず浪費の経費について。無駄であるため全て削減すべきですが、分不相応の事務所家賃や働かない従業員の人件費などはすぐに削減できるものでもないので、時間をかけて削減していきます。

次の消費の経費について。その経費がなければ事業を維持できないので削減はできないですが、安くできる経費があれば、方法を調べて安くします。例えば、現在の事務所のスペースが広すぎるのであれば移転して家賃を安くする、電気会社と高い契約をしていて安い契約にできるのであれば切り替える、などです。

最後に投資の経費について。投資をしていかなければ会社が成長していかないので削減したくないところですが、一方で投資の効果が出にくい、もしくは投資の効果が見込めないのであれば減額したり削減したりを考えます。投資の経費では1つ1つ、投資の効果がどこまで見込めるのか、もしくは投資の効果がどこまで出たのか見ていきます。例えば広告費で、1つ1つの広告がそれぞれどれだけの売上・利益をもたらしたかを計算します。

なお投資の経費を、すぐに効果が出ないからと全て削減してしまうと、短期的には利益が上がるかもしれないですが将来的な利益を失ってしまう可能性があり、気を付ける必要があります。

経費削減を実現するには経営者自ら動かねばならない

使った経費の中には、使った目的が会社の経営に何の役にも立たないもの、使った目的があいまいでありはっきりしないもの、使った目的が誰も分からないものがあります。このようなものはムダな経費として、今後の削減対象と考えられます。

1つ1つの経費は本当に必要なものなのか、必要であってももっと安くできないか、徹底的に考えます。例えば営業マン1人1人に携帯電話を支給し、通信費を会社で支払っていたとします。そもそも営業マンに携帯電話を支給することが必要なのか、必要なら携帯電話の料金プランは適正なのか。検討したり、通話記録を取り寄せて私用の通話をしていないかチェックしたりして、徹底的に経費削減を考えて実行していきます。このようなことを行って、はじめて経費削減した、と言えます。

経営者自ら経費管理表を作り、いかにムダな経費を使っているか経営者自身が自覚することが経費削減の第一歩です。経営者と従業員とでは経費の感覚が大きく異なります。経営者は自分=会社そのものと考えるものです。しかし従業員は、勤めている会社は給料を稼ぐための手段と考えているものです。従業員は、経費を積極的に削減しても給料はほとんど変わりません。そのため従業員は、ムダな経費を見つけ出したり安くしたりすることに、それほど熱心にはなりません。だから経営者自ら、自分の会社がどれだけムダな経費を使っているか、経費管理表で実感することが重要なのです。

経費管理表を見ると、いかに自社がムダな経費を使っているかが分かります。ムダな経費を削減することを経営者自ら実践し、従業員に対しても経営者が呼びかけ、従業員へ目を光らせることにより、ムダな経費はなくなっていき、大きく経費削減できるようになります。