資金繰り改善を実現させるためには経営改善計画書を作る

あなたの会社の資金繰りが厳しい。もしそうなら、資金繰りを改善するために必ず行わなければならないことは、経営を改善することです。

経営改善とは、現在の損益が赤字であれば黒字化すること、黒字であれば利益をもっと大きくしていくことです。これができないと、いくら資金調達しても調達した資金が赤字ですぐに消えてしまい意味がありません。また経営改善できないと、資金繰りを回すために銀行や税務署・年金事務所、買掛先へ支払いを待ってもらう交渉を行ったとしても、赤字が止まらずさらに未払いが増え、迷惑をかけてしまう相手が増えてしまいます。

経営を改善するには、経営改善計画書を作り、どのように改善していくか行動計画を立てます。経営改善計画書は、自社の経営改善のためのよりどころとなる資料です。

経営計画書では、今後5~10年どのように売上・利益を上げていくのか、期ごとの損益計画を数字で表します。決算書の損益計算書を今後どのように推移させていくか、期ごとに数値を書いたら年次損益計画ができます。また、今後1年程度の月ごとの損益計画も数字で表します。これが月次損益計画です。

今後5年~10年の年次損益計画、今後1年程度の月次損益計画を作成し、またその損益計画をどのように達成するか、行動計画も表します。そうすると、立派な経営改善計画になります。

資金繰り改善を実現させる経営改善計画を作る前に必要なこと

経営改善計画は今後5~10年、どのように売上・利益を作っていくかの将来計画です。ここであなたに考えてほしいことは、会社の将来につながっていくのは、過去から現在までの売上・利益です。今までの経営の流れがあって、将来の計画ができてきます。

しかし中小企業の中で、現在の損益が数字で分からない企業もあります。毎月試算表を作っていない企業がそれです。損益が分かるのは決算書を作った時だけで、ここ数カ月の損益も分からないようでは、今後の経営計画を立てようがありません。毎月試算表を作っていない企業は、毎月試算表を作り、現在の損益を数字で見えるようにすることから始めなければなりません。

なお試算表とは、毎月、どれだけの売上・原価・経費が発生し、そしていくら利益があったのかを集計した財務資料のことです。試算表は、経営者が毎月の損益を把握し、もっと多くの利益を出すにはどうしたら良いか考えるための資料です。

現状の損益が分かるようにするところから始めなければならない企業は、次の記事を読んでください。

資金繰りに困らない企業になるために、まずは毎月の損益を目に見えるように

資金繰り改善を実現させる経営改善計画書の内容はどんなものか

経営改善計画書の中心となるものは損益計画です。損益計画とは、今後の損益をどうしていくか、数値計画を書いたものです。毎月試算表が作られ、現在の損益が分かるようになっている企業であれば、その損益を見てすぐ、今後の損益計画を立てることができます。

損益計画では月次損益計画と年次損益計画を作ります。月次損益計画を1年分集計すると年次損益計画になります。月次損益計画は今期、もしくは今期と来期の各月のものを作り、その後の期では年次損益計画だけで問題ありません。

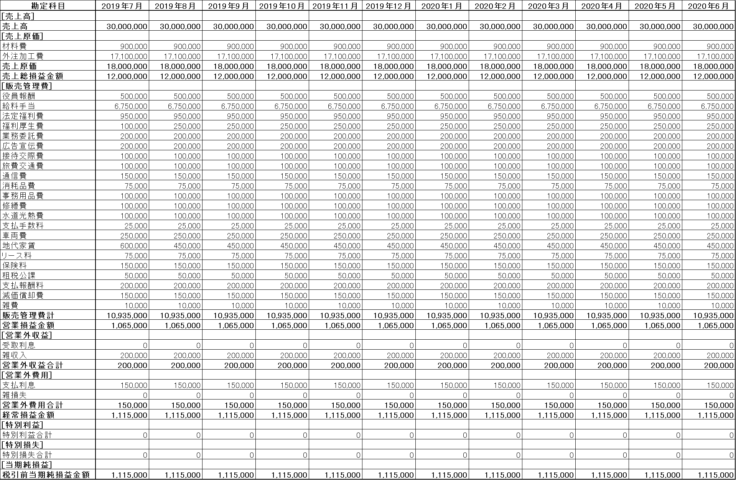

月次損益計画の例

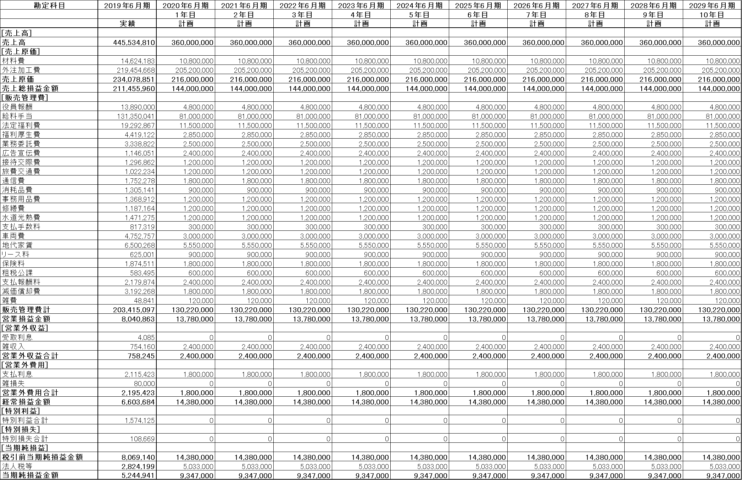

月次損益計画の例まずは上の月次損益計画の例を見てください。売上が多い月や少ない月、経費が多くかかる月や少なくて済む月など、月ごとに数値がどうなるかを考えながら、月次損益計画を作っていきます。月次損益計画ができたら、今後5~10年の年次損益計画、つまり期ごとに損益をどのようにしていくかの計画も作ります。下が年次損益計画の例です。

年次損益計画の例

月次損益計画、年次損益計画に加え、下記のことを文章で書けば、立派な経営改善計画書になります。経営改善を行っていくためのよりどころになります。また銀行へ新たな融資やリスケジュール(返済減額・返済猶予)の交渉を行う場合、提出できる資料となります。

資金繰り改善を実現させる経営改善計画書に書いた方がよいこと

今後の損益計画を月次損益計画・年次損益計画で書くとともに、経営改善をどう行っていくか、下記のことを経営改善計画書に文章で書きます。

- 売上増加・粗利益率改善・経費削減のための行動計画

- 自社を取り巻く状況(自社が属する業界の動向・地域の動向など)

- 最近の自社の業況の分析(決算書と試算表の分析など)

- 自社が抱える問題点と解決策

- 銀行への要望(経営改善計画書を銀行に提出する場合に書く。銀行にはどのようなスタンスで自社と付き合ってほしいのか。銀行にいつどれだけ融資をしてほしいのか。もしくは返済の減額・猶予をしてほしいのか。)

資金繰り改善を実現させるための具体的な経営改善策

毎月赤字が出ていたり、黒字であっても利益が少なかったりすれば、経営改善を行い、現在赤字であれば黒字に、黒字であればもっと利益が上がるように取り組んでいきます。資金繰りの改善を実現するには、経営改善は必ず行わなければならないことです。

経営改善策を考えるにあたり、1.売上向上、2.粗利率向上、3.経費削減、という3つの観点があります。以下、3つの観点を簡単に説明します。

1.売上向上

売上を増加させることです。考え方の一例を挙げます。

- 飲食店や小売業であれば、店舗ごとの売上を増加させるために、それぞれの店舗でどう集客していくか。

- 卸売業や運輸業であれば、得意先1社あたりの売上を増加させるために、どう営業していくか。

- 建設業であれば、受注数と受注単価を増加させるために、どう営業していくか。

2.粗利率向上

粗利率とは、売上から原価を引いた売上総利益を、売上高で割ったものです。価格を上げること、原価を下げることで粗利率は高くなります。いくら売上を大きくしても、安売りを行って粗利益が上がらなければ会社の利益は増えません。売上と粗利率、両方どう上げていくかを考えます。

3.経費削減

経費削減では、無駄な経費の使用をやめること、また必要な経費であっても少しでも安くできないかを考えます。経費削減のためには過去1年程度の間に発生した一つ一つの経費をチェックし、考えるところから始めます。

経営改善を行って利益が上がると資金繰り改善につながる

現状、資金繰りが厳しい会社が資金繰り改善を実現させるにはどうしたらよいのか。資金調達を行ったり支払先に交渉して支払いを待ってもらったりするのも行うべき対策ですが、それとともに、赤字であれば黒字に、黒字であればもっと利益が上がるようにしていくことが重要です。利益が上がっていけば会社の資金繰りは必ず改善します。経営改善に早急に取り組むことが必要です。そのために、まず経営改善計画書を作って具体的な損益計画を立てること、そして損益計画を達成するための具体的な行動計画を立てるところからスタートです。