銀行の融資には、信用保証協会保証付融資とプロパー融資とがあります。信用保証協会の保証が付かないものをプロパー融資と言います。よく銀行と企業との会話で交わされる「保証付」「プロパー」という言葉はここから来ています。信用保証協会保証付融資は略して「保証付」と言われます。

プロパー融資はもし将来、企業が返済できなくなった時に、銀行が100%、貸し倒れによる損失を被ります。一方信用保証協会保証付融資は、もし将来企業が返済できなくなった時に信用保証協会が80%、損失を被ります。制度によっては信用保証協会が100%、損失を被ります。

なおこの他に、ノンバンクが保証会社となる融資も存在します。保証会社が保証する融資はほとんどが信用保証協会保証付融資ですので、それとプロパー融資とをどう使い分けるか、ここでお伝えします。

信用保証協会の保証が付いていると、企業が返済できなくなった時に、信用保証協会が代わりに銀行に一括返済(代位弁済と言います)します。しかし企業は、代位弁済されたから今後の返済を逃れられるわけではありません。代位弁済後は信用保証協会が債権者となり、信用保証協会に対し企業もしくは連帯保証人(ほとんどの場合、社長1人が連帯保証人)が返済していかねばなりません。

信用保証協会保証付融資とプロパー融資の違いを把握し、うまく使い分けることは、銀行から融資を受けることが多い企業にとってとても重要です。

信用保証協会保証付融資とプロパー融資とでは、プロパー融資の審査が通るならそちらで受けた方が良いです。次の2つの理由があります。

- 信用保証協会保証付融資には保証枠があるがプロパー融資にはない。

- 信用保証協会保証付融資よりもプロパー融資の方が審査は厳しい。

1.信用保証協会保証付融資には保証枠があるがプロパー融資にはない。

信用保証協会保証付融資には保証枠があります。無担保の場合8000万円、担保を含めれば2億8000万円です。またこの保証枠は全ての銀行で受ける信用保証協会保証付融資を合算してのものです。なお経営革新計画やセーフティネット保証による別枠をとれることもあります。一方、プロパー融資にはこのような枠はありません。

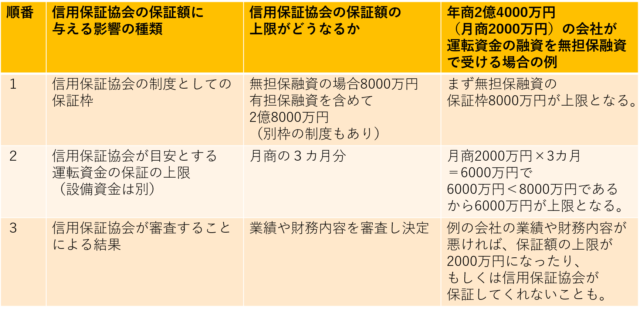

またこのような保証枠とは別に、信用保証協会で目安としている運転資金の保証額の目安があり、それは月商の3カ月分です。なお設備資金は別です。

例えば年商2億4000万円、月商2000万円の会社の場合。無担保であれば、信用保証協会の制度としての保証枠は8000万円ですが、一方、信用保証協会が一企業に行う運転資金の保証額の上限の目安は月商の3カ月分です。この例の会社の月商は2000万円なので、2000万円×3カ月=6000万円が、信用保証協会がこの会社に対して行う運転資金融資の保証額の上限の目安です。

なおこれは1回ごとの保証の上限という意味ではなく、現在の保証残高に新たな保証額を加えた金額に対しての上限です。例えば現在、運転資金の信用保証協会保証付融資の残高が5000万円だとします。新たに2000万円の運転資金の融資で、信用保証協会の保証を付けても、5000万円+2000万=7000万円と6000万円を超えてしまうため、2000万円満額の保証は受けにくくなります。

また信用保証協会も、銀行が融資審査を行うのと同じように、保証するかどうかの審査を行います。

信用保証協会が保証を付けて銀行が融資を行った後、企業が返せなくなった場合、信用保証協会は企業の代わりに銀行に一括返済しなければなりません。その後は信用保証協会は企業や連帯保証人から返済してもらいますが、銀行に返済できなくなった企業が信用保証協会に債権者が代わったからといって返済できるようになることはなかなかありません。信用保証協会が貸し倒れの損失を被る可能性が高くなります。だから信用保証協会も、保証を行ってもよいかどうかの審査を行うのです。業績や財務内容が悪い会社であれば満額を保証してもらえないかもしれません。

信用保証協会の保証額に与える3つの影響

信用保証協会保証付融資には、このような保証枠や上限の目安があります。一方、会社が成長するにつれて運転資金や設備資金など多くの融資が必要になってきます。信用保証協会保証付ばかりで融資を受けていたら、この保証枠が埋まってしまえばそれ以上の信用保証協会保証付融資は受けられなくなります。そのため、信用保証協会保証付融資のみの状態を早く卒業し、プロパー融資でも受けられるようにしていきたいです。

2.信用保証協会保証付融資よりもプロパー融資の方が審査は厳しい。

信用保証協会がなぜ存在するのか。その使命は、信用保証協会が保証人となることで企業が銀行から融資を受けることを容易にし、企業の育成を金融の面から支援する、というものです。信用保証協会が保証を行うには信用保証協会よる審査が必要ですが、このような使命があるため、銀行のプロパー融資の審査より、信用保証協会の保証審査の方が通りやすいものです。

なお信用保証協会保証付融資の場合でも、信用保証協会の保証審査に加え、融資を出す銀行の方でも審査を行います。しかし信用保証協会保証付融資では、将来、企業が返済できなくなった時に銀行が損失を負担しなければならない金額は、貸し倒れた金額の20%のみ(制度によっては銀行の負担は0)です。そのため、信用保証協会の保証審査が通ったら銀行の方でも審査が通りやすくなります。

このように考えると、審査が厳しいプロパー融資を受けられるのならばそちらで受けて、信用保証協会の保証枠は後にとっておいた方がよいことになります。将来、会社の業績が悪化し銀行でのプロパー融資の審査が厳しくなった時に備え、信用保証協会の保証枠を空けておきたいものです。