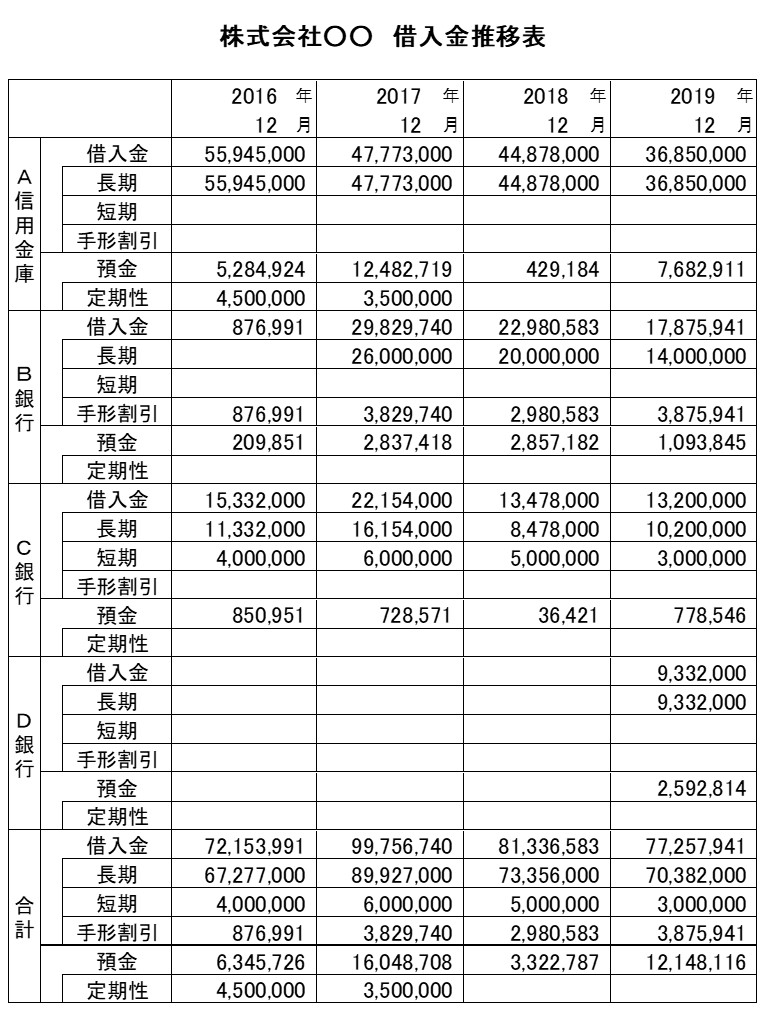

借入金推移表では過去の銀行別の借入金推移を書きます。こちらが見本です。

借入金推移表

直近の月末日時点などある時点の借入金情報を書いた借入金一覧表と違い、借入金一覧表は銀行が要求してくることは少ない書類です。しかし、今まで融資を受けたことがない新規の銀行で融資を申し込むと、要求されることがあります。

銀行は借入金推移表をどのように活用するか

銀行では融資審査で、この表と同様の表を作り、審査で検討する材料の一つとしています。この書類で銀行は次のことを知ろうとします。

- メインバンクはどこなのか、他にどういう銀行と融資取引があるのか。

- メインバンクの融資状況はどうか。融資を定期的に行い融資残高は保っているのか、それとも新たな融資が出ずに返済一方なのか。メインバンク以外の銀行ではどうなのか。

- 長期融資(返済期間が1年を超える融資)、短期融資(返済期間1年以内の融資)、手形割引のバランスと、金額の推移はどうか。

- 借入している銀行で、預金の状況はどうなのか。銀行から預金を多く置いておくよう要求されているのか。定期性預金(定期預金・定期積金)の状況はどうか。

例えば、メインバンクの借入金残高が年々減ってきていれば、メインバンクがこの会社の業績や財務内容など警戒を強めているように見えます。会社が銀行に説明する、メインバンクが借入金を年々減少させている理由が銀行の納得いくものではないと、融資審査でマイナスに影響してしまいます。またメインバンクの借入金残高が減っていっても、他の銀行が融資を伸ばしているのであれば、この会社を評価して融資を積極的に行う銀行が存在するとして融資審査にプラスとなります。

このように借入金推移表を見ても、銀行はいろいろな情報を読み取り、融資審査の材料の一つとするのです。

銀行に提出する借入金推移表の作り方

借入金推移表

借入金推移表では、決算期ごとの残高を書くことが多いです。決算期の残高であれば決算書に付属している勘定科目内訳書に借入金・預金の情報が書いてあるので表を作成するのが容易です。借入金推移表には、銀行別の借入金残高、その中で長期融資・短期融資・手形割引の残高、銀行別の預金残高、その中で定期性預金(定期預金・定期積金)の残高を書きます。

長期融資は返済期間1年を超える融資、短期融資は返済期間1年以内の融資です。返済期間は融資実行時からの期間です。例えば5年返済の証書貸付の融資が、返済が進み残り返済期間6カ月となっていても、長期融資に計上します。なお手形貸付・当座貸越の残高は短期融資に計上します。当座貸越の残高は極度額ではなく利用している残高を計上します。