事業性評価融資とは

決算書の内容や担保の有無よりも、企業の事業内容や強み、将来性などを見て融資審査をしようと、事業性評価に基づく融資が2014年より金融機関で行われています。

2014年6月に閣議決定された「日本再興戦略」の中の「日本産業再興プラン」の中で「地域金融機関等による事業性を評価する融資の促進等」が盛り込まれました。これは国として、企業の事業性を評価した融資を金融機関が行うよう方針が出されたことを意味します。

これを受けて2014年9月に公表された金融庁の方針「平成26事務年度金融モニタリング基本方針」に「事業性評価に基づく融資等」が盛り込まれました。その方針の中で

「金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(事業性評価)、融資や助言を行い、企業や産業の成長を支援していくことが求められる。」

と明記されました。

事業性評価に基づく融資と従来の融資との違いは次のとおりです。

| 従来の融資 | 決算書などの財務内容や、担保・保証の内容などで融資を審査 |

| 事業性評価に基づく融資 | 企業の事業内容や、成長の可能性なども評価して融資を審査 |

今まで金融機関は企業への融資を考える際、次のことを重視していました。

- 決算書や試算表などから分かる企業の財務内容や業績

- 資金繰り状況

- ・金融機関が融資先企業を評価した上で付ける債務者区分・信用格付

- 担保の有無、信用保証協会保証付かどうか

- 他の銀行の融資スタンス(融資に積極的か消極的かなど)

一方、企業の事業内容や今後の成長可能性は融資を考える際、二の次となっていました。

しかし、金融庁の方針により事業性評価融資が推進されることで、財務内容が悪いなどの理由で今まで融資を受けられなかった企業が受けられるようになれば、会社の成長が期待でき、その結果、地域経済の発展につながります。そうすれば融資を行った金融機関の経営力も向上する。そこまでが事業性評価融資のねらいです。

事業性評価融資を金融庁は金融機関に求めることで、従来は融資を受けるのが難しかった債務超過(決算書の貸借対照表の純資産がマイナスの状態)や損益が赤字の会社でも、2014年以降、融資を受けられるケースが増えています。ただ、決算書の内容が悪い会社は融資審査においてやはり不利になりますので、決算書の内容はどうでもよいと勘違いしてはいけません。

各金融機関で作成している事業性評価シートとは

事業性評価シートとは、それぞれの金融機関で独自で作成している、事業性評価を行うためのシートです。次が例です。

信金中央金庫 地域・中小企業研究所「金融検査情報28-16」(2016年10月11日発行)より

この例にある項目には次のものがあります。

- ライフステージ(創業期・成長期・成熟期・衰退期など)

- 事業内容(業種、業種詳細、事業内容と特徴)

- 業界動向(主力市場(地域・対象層)、業界における地位、業界動向)

- 経営者情報(代表者氏名・年齢、後継者の有無・氏名・年齢、経営者資質)

- ビジネスモデル俯瞰図

- SWOT分析(内部資源の強み・弱み、外部環境の機会・脅威)、将来性・成長性

金融機関が事業性評価シートを作成するにあたっては次の2つのケースがあります。

- 金融機関の担当者が経営者などからヒアリングした上で書くケース。

- 金融機関から企業にシートを渡し、企業で書くケース。

前者のケースでは、経営者などが金融機関に自社のことをしっかり伝えられなかったり、金融機関の担当者の能力に問題があったりして、企業が金融機関に伝えたいことをシートにしっかり書かれないこともあります。

金融機関では、金利の低下などを原因とした収益力の低下をまかなうため業務の効率化が進み、金融機関の担当者が融資先1社1社に向き合う時間は少なくなっています。担当者が融資先企業の理解に費やせる時間が限られる中、事業性評価に掛けられる時間も限られます。

事業性評価融資を金融機関に進めてもらうには、金融機関からの動きを待つのではなく、企業の方から金融機関に行動を起こすべきです。まずやるべきことは、事業性を評価するための資料の作成と、金融機関への情報提供です。

事業性評価融資を受けるため金融機関へ提出する情報のまとめ方

事業性評価融資を受けられるようにするに、まずは企業から金融機関へ情報提供した方がよいと述べました。では、どうやってその情報をまとめたらよいのでしょうか。

そこで、事業性評価の資料に盛り込める内容を一覧にしました。次の一覧に基づき現状の自社の状況を振り返り、まとめてみてください。それを金融機関に、自社の事業性を評価してもらうための資料として提出し、自社のことを金融機関の深く知ってもらい、融資に近づくきっかけとしてください。

| 項目 | 考えるための着眼点 |

| 経営理念・経営全般 | ・経営理念・ビジョン・経営戦略・経営方針

・業種・事業内容 ・会社の沿革、創業のきっかけ ・会社名の由来 ・株主名・代表者や会社との関係・持ち株比率 ・経営上の課題 ・業績が厳しい会社は、厳しくなった原因 ・会社の将来性、今後の売上の方針(成長か現状維持かなど) |

| 経営者 | ・代表者の経歴

・当社への入社時期、社内での経歴 ・代表者就任時期・経緯(創業者、後継、前代表者との関係など) ・代表者の得意分野(技術・販売・管理など)や経験 ・代表者の年齢・健康状態・経営意欲 ・後継者の有無、代表者と後継者との関係、後継者の年齢、後継者の育成状況や方針、承継予定時期 ・代表者が創業者であればどういう思いで創業に至ったのか、なぜこの業界を選んだのか ・業界団体などへの関与(加盟団体・役員就任など) |

| 組織・役員・従業員 | ・役員名・各役員の役職名・担当業務・各役員の代表者との関係

・従業員数・うちパート人数 ・組織図、各部門の役割・部門長名・部門ごとの従業員数・部門に所属する従業員名 ・営業所・工場・店舗・関係会社などの所在地と社内での役割 ・従業員の平均勤続年数、従業員の定着率・その理由 ・平均給与、給与体系 ・従業員の評価方法 ・従業員の教育体制・育成方針 ・人材の強み・弱み ・社内会議の種類と参加者・実施状況 ・従業員間・役員従業員間・部門間のコミュニケ―ション状況 |

| 商品・製品・サービス | ・商品・製品・サービス(以下、商品)のラインアップ・内容、パンフレット

・価格帯、価格設定の方針 ・商品群ごとの売上金額の推移(決算期ごと)・今後の売上見通し ・商品群ごとの粗利益金額・粗利率の推移(決算期ごと) ・各商品の売り(他社商品等と比べて) ・各商品の販売方法 ・商品のラインアップ拡充への方針 ・商品の開発計画・開発体制・進捗状況 ・開発力での強み・弱み ・顧客からのニーズ把握方法 ・商品のブランド力 ・知的財産権の保有・活用の状況 |

| 取引先

|

①販売先

・販売先ごとの売上金額の推移(決算期ごと)・今後の見通し ・販売先ごとの粗利益金額・粗利率の推移(決算期ごと) ・販売先ごとの入金サイト ・なぜ販売先が自社を選んでくれるのか ・販売先拡大の方針 ②仕入先 ・仕入先ごとの仕入金額の推移(決算期ごと) ・仕入先ごとの支払サイト ・なぜその仕入先を選んだのか ・仕入先との価格交渉方針と状況、相見積もりの有無 ・仕入価格の今までの推移と今後の見通し(為替相場、原油価格の影響など) ③外注先 ・外注先ごとの外注金額の推移(決算期ごと) ・外注先ごとの支払サイト ・なぜその外注先を選んだのか ・なぜ内製ではなく外注先に発注するのか ・外注価格の今までの推移と今後の見通し ・内製化は検討しているのか |

| 販売 | ・販売力での強み・弱み

・営業活動の方法(とびこみ・待ち・ルート営業など) ・見積り金額の決定方法、社内の決裁者 ・広告宣伝方法、広告方法別の金額・予算・費用対効果 ・営業社員の成果管理方法・インセンティブ、教育方法 ・店舗での接客サービス、教育方法 ・地域への密着度 ・在庫管理の方法、仕入れの方針 ・クレームへの対応方法 |

| 製造 | ・技術力での強み・弱み

・生産管理の方法 ・工場や機械の稼働状況 ・原材料の在庫管理の方法、仕入れの方針 ・5Sができているか ・工場の人員(正社員・パート・派遣別)、今後の増員予定 ・ボトルネックとその改善策 ・不良発生や納期遅れなどの状況と改善策 ・製造コストの削減状況と改善策 |

| 外部環境 | ・市場規模、市場の動向、市場の成長性

・自社としては市場が今後どういう方向になると考えているのか ・技術などの方向性(新技術の見通しと影響など) ・業界の話題 ・業界における自社のシェア ・競合他社名・他社の動き、競合の参入状況 ・競合に対しての自社の強み・弱み ・景気・政治・法律・規制からの影響 |

| 経理・財務・経営計画 | ・試算表作成体制(作成時期・社内で作成か税理士で作成か)

・部門別会計の有無 ・資金繰り管理方法(資金繰り表作成の有無・作成担当者) ・資金繰りの予測 ・経営計画の有無、役員・従業員との共有状況 ・借入金一覧、金融機関別の融資スタンス |

また、ビジネスモデル俯瞰図とSWOT分析は、事業性評価を行うにあたり金融機関が特に把握したい資料です。ここまでで考えたことをもとに、これらの資料を作ってみるとよいです。

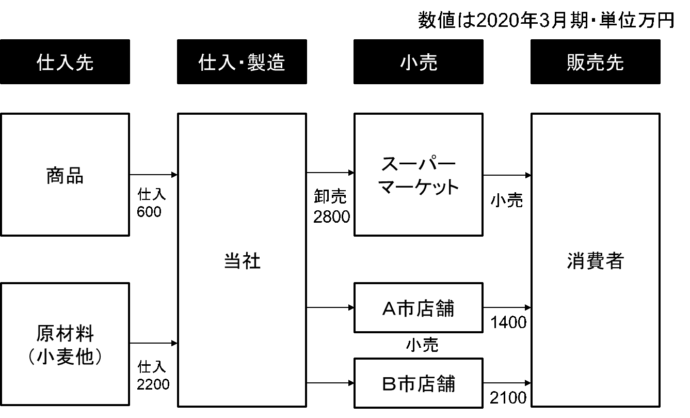

ビジネスモデル俯瞰図

ビジネスモデル俯瞰図とは、企業の商流である仕入先、外注先、販売先、エンドユーザー、関係会社などの全体像を表した図です。金融機関では企業がどのような商流で事業を行っているか一目でつかみたいものです。そのために金融機関が求めるのがこの図です。

この図では次のことを書きます。

- 仕入先・外注先・販売先・エンドユーザー(主な取引先名や取引金額)

- 仕入・製造・販売する商品・製品(主な商品・製品名や取引金額)

- 製造体制(主な外注先や材料仕入先・取引金額・工場の従業員数)

- 関係会社があればその役割や取引金額

商流図の例(洋菓子店)

SWOT分析

SWOT分析とは、内部環境として自社の強み(Strength)・弱み(Weakness)、外部環境の機会(Opportunity)・脅威(Threat)を分けて整理したものです。これを見て、外部環境に対し、強みをどう伸ばすか、弱みをどう克服するかを考えることができます。

金融機関は事業性評価融資において、強みを伸ばす、弱みを克服するために融資ができないか考えてくれるものです。例えば弱みの一つに、機械の老朽化で故障が多く発生し修繕費の負担が大きくなっていることがあれば、新しい機械購入のための設備資金の融資を提案してくれるように。

SWOT分析で自社の弱みや外部環境の脅威を書いて銀行に見せるのを嫌がる経営者もいますが、どの会社でも弱みや脅威はあるものです。自社の状況を銀行に見せた上で、銀行からの提案を受けたいです。

SWOT分析の例(洋菓子店)

| 内部環境 | 強み | 弱み |

| ・後継者(次男37才)の存在 ・駅前店の立地(乗降客が多い駅のテナント) ・味はしっかりしている ・駅前店の常連客の存在 ・小ロット生産ができる ・過去の売れ筋商品の製造ノウハウがある ・低カロリーで食品添加物が少ない |

・工場の稼働率が低い(60%) ・売れ筋・死に筋商品の管理がされていない ・商品廃棄損が多い ・新規顧客開拓力がない ・機械設備の老朽化で故障が多く修繕費の負担が増えている ・従業員の高齢化、若年従業員の定着率が悪い ・得意先別・店舗別の粗利を把握していない |

|

| 外部環境 | 機会 | 脅威 |

| ・メインターゲットの高齢層の人口が増えている ・健康志向の高まり(低食品添加物) ・贈答品としての堅調な需要がある |

・安価なコンビニエンスストアの存在 ・材料の仕入単価の上昇(小麦・大豆) ・消費税の増税 ・洋風和菓子屋が近隣に進出(3年前) ・地元の若年労働者不足 |

事業性評価融資で金融機関からの融資提案はどう変わるのか

ここまでの資料を金融機関に提出すると、資料をそのまま使用したり、金融機関独自で作成している事業性評価シートに金融機関内でまとめたりした上で、事業性評価融資を提案できないか金融機関は考えます。

金融庁の方針の中で「借り手企業の事業の内容や成長可能性などを適切に評価し(事業性評価)、融資や助言を行い、企業や産業の成長を支援していくことが求められる。」とあり、事業性評価を行った後、融資や助言を行うことを金融機関は金融庁から求められています。

事業性評価融資の例を次に挙げます。

1.売上増加が見込まれる会社

- 工場新設、機械導入のための資金

- 店舗新設にともなう出店資金

- 店舗改装資金

- オフィス移転による引越し・内装・什器備品購入・保証金の支払資金

- 在庫増加のための仕入資金

- 新製品開発のための研究開発資金

- 広告投資のための資金

- クレジットカード・電子マネー導入のための運転資金(売上代金の入金が後の日となるため)

2.経費削減を行う会社

- 修繕費削減や生産性向上を目的とした機械導入の資金

- 内製化のための工場新設・機械導入の資金

- 人員削減のための退職金支払資金

- 支払手形をなくし支払いを早めることで仕入れ価格を下げたい会社へ支払手形の肩代わり資金

- 燃費向上を目的としたトラック購入の資金

- 照明のLED化のための資金

- 部門撤退のための資金(店舗撤退にともなう違約金・原状回復費用など)

3.業務改善を行う会社

- 店舗でのPOSシステム導入資金

- 業務管理システム開発や導入の資金

- 店舗での自動釣銭機の導入資金

- セキュリティ強化のためのシステム導入・防犯カメラ設置などの資金

4.有能な従業員を集めたい会社

- 従業員増加のための採用資金、入社後数カ月間の給与支払資金

- オフィス環境向上(内装・トイレ・エアコン・社内託児所など)のための資金

- 賞与導入にともなう賞与支払資金

5.事業を拡大したい会社

- 新事業参入のための資金

- 他社を買収したり事業を譲り受けたりするためのM&A資金

6.資金の増減が時期により大きい会社

- 仕入の季節と販売の季節がはっきり分かれる会社に対する仕入資金(販売時期に入金が多くなることで返済)

- 工事ごとに材料仕入や外注支払いが先行し売掛金入金が後になる会社に対する仕入・外注費支払資金(売掛金入金後に返済)