住宅ローンは借入れ金額が大きいことから利息負担が大きくなります。利息負担は「借入れ金額×借入れ期間×金利」で決まりますから、そのいずれかを小さくできれば利息負担は小さくなります。そうすれば経営者の生活費が少なり、資金繰り改善の一つとなります。

住宅ローンの見直しと言えば、今より金利が低い住宅ローンを提供している他の金融機関に借り換える方法があります。しかし他の金融機関での借り換えには、新たな住宅ローンの審査や、現在の住宅ローンの一括返済手続き、登記手続きなど、煩雑な手続きで時間が取られ、また諸費用もかかるといったハードルがあります。

他の金融機関で借り換えるのではなく、今、住宅ローンを借りている金融機関で利息負担を小さくする方法はないのでしょうか。

住宅ローンの利息負担を小さくする方法1 借入れ金額を減らす

住宅ローンの利息負担を小さくする方法の一つは、借入れ金額を一部、減らすことです。いわゆる「一部繰り上げ返済」です。なお住宅ローンの借入れ残高の全額を返済することを「全額繰り上げ返済」と言います。一部繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。

まず「期間短縮型」は、住宅ローンの毎月の返済額を変えずに借入れ期間を短くする方法です。「借入れ金額×借入れ期間×金利」の式では「借入れ金額」と「借入れ期間」の両方が小さくなるので、利息の軽減効果は大きいです。住宅ローンを借入れして早い時期に繰り上げ返済を行うほど、利息の軽減効果は大きくなります。

次に「返済額軽減型」は、住宅ローンの借入れ期間を変えず、毎月の返済額のみを減らす方法です。「借入れ金額×借入れ期間×金利」の式では「借入れ金額」のみが小さくなります。この方法は、毎月の住宅ローンの返済額を減らすために有効な手段です。なお「返済額軽減型」は「期間短縮型」と比べて「借入れ期間」が変わらない分、利息負担の軽減効果は小さいです。

以上のように繰り上げ返済を行う場合、まとまった金額が必要です。しかし予定外の支出に備え、手元にある程度のお金を置いておくことも大事です。繰り上げ返済したお金は取り戻せませんから、繰り上げ返済の前に、本当に返済してもよいのか、しっかり検討する必要があります。

住宅ローンの利息負担を小さくする方法2 金利を引き下げる

利息負担を小さくするもう一つの方法は「借入れ金額×借入れ期間×金利」のうち「金利」を低くすることです。

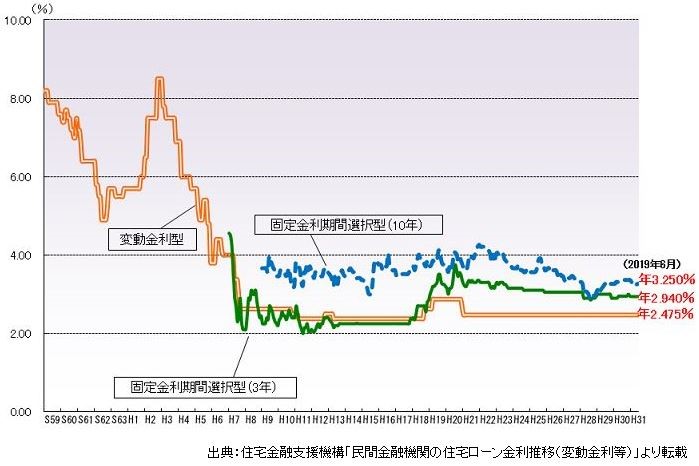

住宅ローンの金利は低い水準で推移しています。以下の図は1984年~2019年の民間金融機関の住宅ローン店頭表示金利の推移です。また各金融機関では、店頭表示金利に加えさらに金利を引き下げたものを優遇金利として設定しています。そのため実際の住宅ローン金利はさらに下がっています。

当初、住宅ローンを借入れした時の金利に比べ、現在はさらに低い金利になっている、と感じる人も多いことでしょう。しかし、初めに述べたように他の金融機関への借り換えには手間や費用の面でハードルがあるため、ちゅうちょしてしまう人も多いです。

では現在、住宅ローンを借入れしている金融機関で金利を下げることはできないのでしょうか。

実は、金融機関によって住宅ローンの金利引き下げ交渉ができることがあります。住宅ローンを長く返済してきた顧客は金融機関から信用度が高いと見られ、他へ借り換えられてしまうぐらいなら金利を引き下げてでもつなぎ留めたいと、金融機関が考えることがあります。

ある会社の経営者、Aさんの事例を紹介します。

Aさんのプロフィール

- 製造業の社長。会社の年商は1億5000万円。

- 30年前に父が創業した会社を5年前に引き継いだ。

- 年収は840万円。

- 10年前、サラリーマンであった時に住宅を購入。住宅ローンの残高は2000万円

- 会社の決算は債務超過もなく、業績は順調に推移。

AさんはB信用金庫で金利1.7%の住宅ローンを借りていました。最近、C銀行で10年固定金利型の住宅ローンが0.65%で提供されていることを知りました。AさんはC銀行で借り換えのシミュレーションをしてもらったところ、諸費用を考慮しても今後の総支払い額を100万円以上減らせるメリットがあることが分かりました。またC銀行で住宅ローン借り換えの仮審査を申し込んだところ、会社決算が問題なかったこともあり、仮審査に通りました。

Aさんは、C銀行での仮審査の結果とともにB信用金庫を訪問し、融資担当者と以下のやりとりをしました。

Aさん「他の銀行への借り換えをしたいので必要な準備を教えてほしい。」

融資担当者「金利を下げることができるか検討させてほしいので借り換えを待ってもらえないか。また現在の預貯金の状況、会社の決算内容、C銀行の借り換えシミュレーションの結果を提供してほしい。」

その後、B信用金庫の融資担当者は「今の住宅ローンを10年固定金利0.87%にする」と提案してきました。C銀行が提案する金利0.65%よりは高かったですが、借り換えの諸費用を考えると今後の総支払い額に差はほとんど生じないようでした。

AさんはB信用金庫で、現在の住宅ローンの条件変更の扱いで10年固定金利0.87%の住宅ローンとして組み直しました。この際にかかった費用はB信用金庫に対しての条件変更手数料5,400円+収入印紙代だけでした。他の銀行への借り換えにかかる煩雑な手続きをせずに済み、時間も節約できました。

住宅ローンを借入れしている金融機関で金利引き下げを実現するためのポイント

住宅ローンは同じ金融機関のままで、金利引き下げを実現した事例を紹介しました。金融機関との金利引き下げ交渉を有利にするポイントを下記にまとめます。

- 金利引き下げ交渉の前の準備として、他の金融機関で借り換えシミュレーションや仮審査を行う。シミュレーションしだいでは実際に借り換えることを前提とする。

- 住宅ローンを借入れしている金融機関で長期にわたりきちんと返済している。

- 会社が業績不振であったり財務内容が悪かったりするなど、住宅ローンの審査に不利になるような状況ではない。

- 銀行の決算期(3月)・半期決算期(9月)の前の時期は、銀行も目標達成に追われていることから比較的交渉しやすい可能性がある。

AさんはB信用金庫に話を切り出すとき「金利を引き下げてほしい」とは話していません。あくまで「借り換えのための必要な準備」を聞いているだけです。「○○してほしい」と話を切り出すのは、こちらがお願いする立場になってしまいます。そうではなく借り換えを行う前提の話をして、金融機関から逆に金利引き下げの提案をしてくるのを待つ方が、交渉のテクニックとしては良いです。

ただ全ての金融機関で金利引き下げ交渉ができるとは限りません。今回の事例で取り上げたような、店舗窓口がある金融機関では交渉できる可能性は高いです。一方、ネット銀行など店舗窓口がない金融機関は、交渉する機会を持つことが難しいです。

中小企業の経営者は、生活費を引き下げることも資金繰り策の一つとなります。生活費の支出が大きいものの一つは住宅ローンです。住宅ローンの金利を引き下げ、利息負担を小さくできないか、考え行動してみてください。

執筆協力

小山英斗(こやまひでと) 未来が見えるね研究所 代表

CFP・1級FP技能士(資産設計提案業務)・住宅ローンアドバイザー・住宅建築コーディネーター