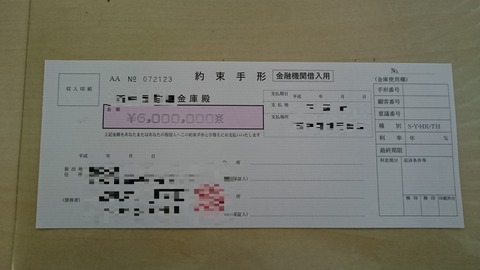

手形貸付とは、借入用の手形を銀行に差入れ、融資を受ける方法です。

借入用手形では、融資を受ける会社が振出人、融資を行った銀行が受取人となり、手形の支払期日は返済期日が書かれます。融資を受ける企業だけが手形に署名・捺印を行うので、その手形は「単名手形」とも呼ばれます。当座預金口座がない、もしくは商取引で手形を発行することがない会社でも、借入用手形という専用の手形を使いますので、手形貸付で融資を受けることができます。

借入用手形も手形である以上、手形に記載される支払期日に返済しない場合、銀行はその手形を不渡りにできます。しかし手形貸付の融資を行った銀行としては、支払期日に返済されないからと手形を不渡りにするメリットが少なく、不渡りにするのではなく企業に返済を求めることがほとんどです。

手形貸付の融資はどのように行われるか

手形貸付は、1年以内の短期間で返済する融資で利用されます。融資の契約条項は、銀行と企業とで融資取引を開始する時に交わす「銀行取引約定書」に記載されています。

手形貸付は、証書貸付のように融資を受けるごとに、連帯保証人の署名・捺印、それと、融資を受ける会社と連帯保証人の商業登記簿謄本や印鑑証明書の提出を求められません。借入用手形に会社の署名・捺印を行えばすぐに融資を受けられますので、手続きが証書貸付より楽であり、これが手形貸付のメリットです。

手形貸付の返済方法には、分割返済、一括返済があります。

分割返済の場合、1カ月ごと、3カ月ごとなど、分割返済を行います。企業の資金繰りを考え、銀行との協議と審査により返済方法が決まります。例えば、ある商品を一括で仕入れ、今後6カ月で全て売れることを見込んでいれば、商品を一括で仕入れるための融資を受け、6カ月分割返済とします。他、納税資金や賞与資金のような6カ月以内に返済される融資でも手形貸付の方法がとられます。

一括返済の場合、手形貸付では経常運転資金・つなぎ資金として融資を行うことが多いです。経常運転資金とは、決算書や試算表の貸借対照表にて

(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)

という計算式で計算されます。これで計算される経常運転資金は、企業が商品を仕入れ、販売して代金回収されるまでに企業が現金化できず資金が必要となる金額と考えられます。商売を行っているかぎり、経常運転資金は常に必要となります。手形貸付で経常運転資金を借りる場合、6カ月後や1年後に一括返済するよう決められます。しかし経常運転資金は常に必要となる資金であり、一括返済の日が来たら同額で借り換えることが実務で多いです。

つなぎ資金とは、建設業やシステム開発業など、数カ月の工期があり、売上代金が回収となるまでの間、材料費・外注費・人件費など先行して出ていく場合に行われる融資です。例えば、材料費や外注費でまとまった支払いが先行し、3カ月後に売上代金を回収できるから3カ月後一括返済の条件でつなぎ資金の融資を行う、というように。

以上のように、手形貸付は返済期間1年以内の運転資金の融資でよく行われます。一方、設備資金の融資を手形貸付で、返済期間1年以内として受けると、資金繰りが大変になります。設備資金の融資を手形貸付で行うことはめったにありません。

銀行としては、返済期間が1年を超える長期の融資より、返済期間が1年以内の短期の融資の方が、早く返済される分、貸倒れリスクが少なく、手形貸付は取り組みやすい融資の方法です。