銀行の融資審査はどのように行われるか 流れを見てみよう

銀行が融資を行うには、審査が必要です。融資をした資金は、完済されなければ銀行は損失を出してしまいます。融資を行う企業が、最後まで返済できるかどうか審査されます。

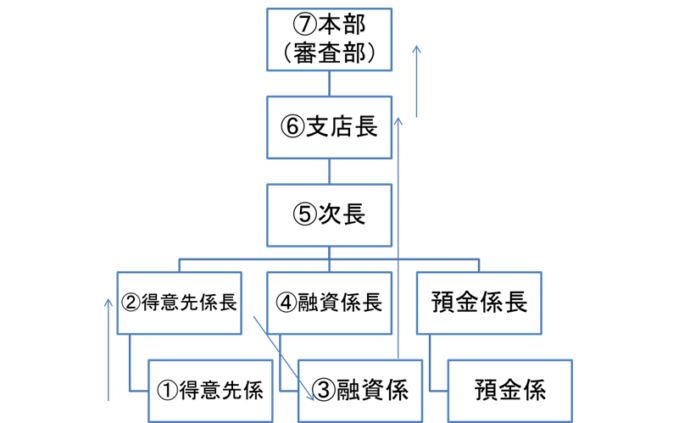

銀行の融資審査は稟議制で行われます。融資の申し込みを受け付けした銀行員が作成した稟議書を銀行内で順に回覧し、回覧された人が融資の可否と意見をそれぞれ書いていき、最後は決裁者が決裁します。銀行内部の体制を下図に示しました。この図を基に説明していきます。

銀行には、得意先係、融資係、預金係とあります。得意先係は外を回って営業を行い、融資案件を受け付けてきます。融資係は融資の審査を行う係です。預金係は、支店の窓口で預金の入出金や振込を受け付けたり、中で事務処理などを行ったりする係です。融資の審査では得意先係と融資係が関係してきます。

まず、得意先係が企業から融資の申し込みを受け付けします。銀行で担当者を付けられてない企業では融資係が融資の申し込みを受け付けることもあります。受け付けた銀行員が融資の稟議書を書くのが通常です。支店内で重要な取引先とされている会社では支店長や次長が直接、融資の申し込みを受け付けることもありますが、その場合は担当の得意先係や、融資係へ指示され、指示された人が稟議書を書きます。

得意先係①が稟議書を書いたら、その上司である得意先係長②、融資係③、融資係長④、の順番で稟議書が回され、それぞれ、融資可否と意見を稟議書に追記していきます。融資係が稟議書を書く場合は得意先係と得意先係長に稟議書が回されることはありません。

融資係長まで稟議書が回覧されたら、支店のナンバー2である次長⑤、そして支店長⑥と回覧されます。このように稟議書は、銀行内部の職位の下から上へ、回覧されます。

最後、支店長が決裁して融資可否が決定される場合もあれば、支店長が承認したあと、本部の融資審査をする部署(審査部・融資部など)に稟議書が回覧され、本部で決済される場合もあります。中には銀行の役員、頭取まで稟議書が回覧されるケースもあります。稟議書を途中に回覧される人が全て融資を可としても、最終決裁者が否とすれば融資は否決となります。逆も同じです。途中で回覧される人の意見は最終決裁者が最終決裁するにあたって参考にされるにすぎず、最終決裁者が最後、決裁します。

銀行の融資審査は誰が最終決裁者となるのか

最終決裁者は支店長か、本部の部長か、もしくは役員かは、銀行の中の内規で決められています。内規では以下のような基準があり、その基準を超えれば支店長ではなく本部の部長が決裁する、というように決められています。

銀行の中で誰が融資審査の最終決裁者となるのかの基準1 融資総額

今回審査する融資金額ではなく、融資実行後のその会社への融資総額のことです。1社への融資総額が大きくなるほど、銀行としては貸倒れリスクが大きくなるため、本部が決裁することになります。

なお、銀行の中では支店ごとに格があり、小規模店、中規模店、大規模店というように、銀行の中における支店の重要性や規模によって、格が決められています。例えば、小規模店とは住宅街にあって企業への融資が少ない支店、大規模店とは都心にあって企業への融資が多い支店、というように。

支店の格が高いほど、支店長も格が高くなります。はじめて支店長に昇進し赴任した支店は小規模店、支店長の中でも出世していくと大規模店を任せられるようになっていきます。支店の格が高い支店長は権限が大きくなり、融資で最終決裁できる金額が大きくなっていきます。

銀行の中で誰が融資審査の最終決裁者となるのかの基準2 企業の信用格付

企業の信用格付とは、銀行が、企業の決算書や、数字では表れない要因(定性要因と言います)を元に、企業ごとに決めている格付のことです。信用格付が悪い企業ほど、その企業に融資を行うことでの貸倒れリスクが高まるため、本部の部長が決裁するようになります。

銀行の中で誰が融資審査の最終決裁者となるのかの基準は他にもある

誰が最終決裁者となるかの基準はこれら以外にも、返済期間、金利、担保や信用保証協会保証付などで保全されない無担保部分の融資総額、などの項目があります。これら項目を組み合わせて、支店長決裁とするか本部決裁とするか、内規が定められています。

本部が決裁する場合でも、支店長がその融資を可で回さないと稟議書は本部に上がりません。本部の審査部・融資部などの部署は、多くの支店から融資案件が上がってきて、広い視野をもって審査しています。ただ全部の案件を本部が審査するのは非効率的です。そのため支店長が決裁するか本部が決裁するか、内規が定められています。