銀行の融資審査で、決算書の重要性はとても高いものです。決算書の中には損益計算書・貸借対照表がありますが、損益計算書について、どのような見方をするのでしょうか。

損益計算書の例は次のとおりです。この例を元に、銀行が損益計算書をどのように見るか説明します。あなたの会社の決算書の中の損益計算書を見ながら、読んでください。

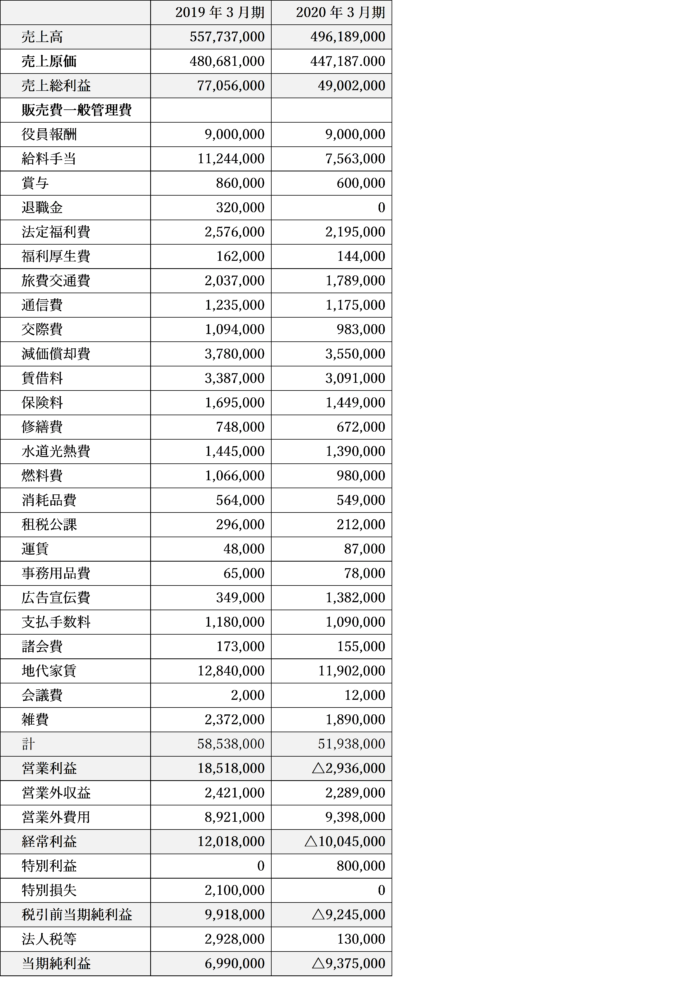

損益計算書の例

銀行は損益計算書をどういう見方をし、何を経営者に聞いてくるか

損益計算書では、前の期に比べて売上や利益がどう変化したかを見られ、今後、経営者としてはどうしていきたいのかを聞かれます。損益計算書を見ての銀行員との会話で、質問にしっかり答えられないと、この経営者は損益を見て経営しているのか、銀行員は不安になります。きちんと答えられるようにしてください。

損益計算書で銀行から質問が来るポイントは、次のとおりです。

前の期の決算書と比較して、売上高の増減はどうか。その増減の原因はどこにあるか。どう改善していくか。

例の会社は売上高が前期557,737,000円→当期496,189,000円と△61,548,000円下がっています。理由と改善方法を銀行に説明します。

説明の例:

取引先のA社からの売上が前期○○円から○○円へ減少した。理由は競合他社が積極的にA社に営業を行っていた。A社への訪問頻度を増やし提案回数を増やすとともに、新規先開拓を積極的に行って売上を回復させていく。

前の期の決算書と比較して、売上高売上総利益率(売上総利益÷売上高)の変化はどうか。その変化の原因はどこにあるか。どう改善していくか。

例の会社は、前期・当期の売上高売上総利益率は次のように計算されます。

前期売上総利益77,056,000円÷売上高557,737,000円=13.8%

当期売上総利益49,002,000円÷売上高496,189,000円=9.9%

説明の例:

円安となり輸入価格が上がり仕入価格が上がってしまった。また競合他社が安売りを仕掛けてきたため弊社も対抗せざるをえず販売価格が下がってしまった。仕入先を開拓し原価を下げていくとともに、販売価格を見直し値上げできるところは値上げしていく。

前の期の決算書と比較して、営業利益・経常利益の増減、売上高営業利益率(営業利益÷売上高)、売上高経常利益率(経常利益÷売上高)の増減はどうか。その増減の原因はどこにあるか。どう改善していくか。

例の会社は、前期・当期の売上高営業利益率と売上高経常利益率は次のように計算されます。

前期売上高営業利益率:営業利益18,518,000円÷売上高557,737,000円=3.3%

当期売上高営業利益率:営業利益△2,936,000円÷売上高496,189,000円=△0.6%

前期売上高経常利益率:経常利益12,018,000円÷売上高557,737,000円=2.2%

当期売上高経常利益率:経常利益△10,045,000円÷売上高496,189,000円=△2.0%

説明の例:

売上が下がり、売上総利益率も低下して売上総利益が前期77,056,000円→当期49,002,000円と△28,054,000円減少した。経費削減努力し販売費一般管理費は前期58,538,000円→当期51,938,000円と△6,600,000円減少したものの、赤字転落となってしまった。経費はさらに見直すとともに、売上高回復と原価を抑えることにより黒字回復を果たしたい。

販売費・一般管理費の各勘定科目について、前の期の決算書と比較して、大きく増加、減少した科目はどうか。無駄な経費はないか。どう改善していくか。

説明の例:

給料手当は、営業成績の悪い従業員1人に退職勧奨し退職してもらったことにより前期11,244,000円→当期7,563,000円と△3,681,000円減少した。

広告宣伝費は、新しい販売方法を開拓しようとインターネット広告を年間100万円使ったことにより前期349,000円→当期1,382,000円と1,033,000円増加した。ただし費用対効果が見合わないためインターネット広告は今後見送ることにし広告宣伝費を下げる。

銀行が損益計算書で重視するポイントとは

損益計算書で銀行が重視するのは、営業利益、経常利益です。当期純利益は、その期、特有の特別利益・特別損失によって大きく左右されるため、会社が事業でどれだけ利益を稼ぐ力があるのかを見る数値としては適しません。

例えば経常利益が2000万円あるのに、不動産売却損で△3000万円を出して当期純利益がマイナスとなってしまった場合。その会社は赤字ですが、経常利益はプラスであるため、利益を稼ぐ力がない会社と評価するのは問題です。銀行は営業利益、経常利益を見て、その会社がどれだけ利益を稼ぐ力があるかを見ます。営業利益では会社が事業でどれだけ稼ぐ力があるか、経常利益では借入金の支払利息なども含め会社が経常的にどれだけ稼ぐ力があるか、を見ることができます。

営業利益と経常利益は黒字であることが重要です。赤字であれば利益を稼ぐ力がないことになり、銀行としては、融資をしても最後まで返済してもらえるか不安となり、融資審査が厳しくなります。

営業利益・経常利益の金額が黒字であれば、黒字額は大きければ大きいほど良いです。また売上高営業利益率・売上高経常利益率は高ければ高いほど良いです。