銀行から実質債務超過と見られると融資審査で不利に

貸借対照表で純資産がプラスであっても、価値のない資産がありそれを引くと実質純資産がマイナスとなれば、銀行から実質債務超過と見られます。そうなれば銀行からの融資審査は大きく不利になります。

銀行では、貸借対照表の勘定科目それぞれで、決算書に付いてくる勘定科目内訳書を一つ一つ精査します。貸借対照表で計上されている資産が実際に計上されている金額の価値があるのかを見ていき、資産価値のないものを総資産から引いていきます。引いた後の実質総資産から総負債を引いたらマイナスとなれば、実質債務超過となってしまいます。実際に、銀行はどのように見ていくのでしょうか。

貸借対照表とは、決算期時点で、会社の資産、負債の状況ががどうなっているかを表したものです。貸借対照表の例を見ながら、銀行が貸借対照表を具体的にどう見ていくか解説します。A社は卸売業、年商2億4000万円、年間の仕入高は1億9200万円とします。

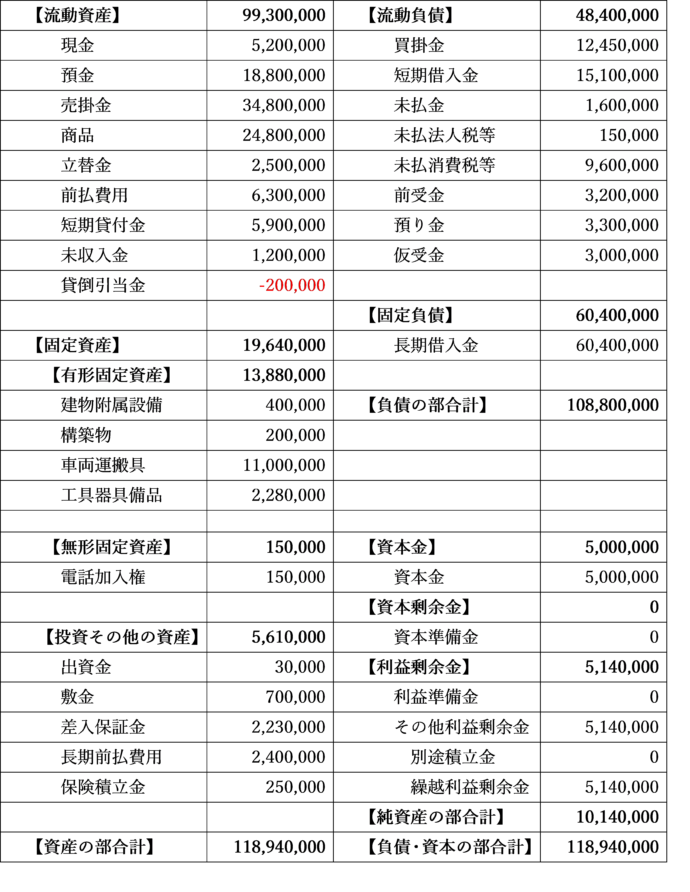

A社 貸借対照表 2020年3月31日現在

現金

A社の現金は520万円となっています。しかしこれでは決算日に会社の金庫などに現金が520万円あったことになり、不自然です。実際にこれだけの現金があったのであれば、銀行に証拠を見せる方法として、現金出納帳を付けていれば決算日に520万円が実際にあったことを見せる、金庫に520万円あることを決算日に日付表示付きの写真で撮影しておく、などがあります。しかし証拠を示せなければ、銀行は実際は520万円ないものとして見てきます。

現金勘定が大きくなっている会社はよくあります。なぜそのような現象が起きてしまうのでしょうか。次のようなケースがあります。

- 経営者がふだん会社預金のキャッシュカードを持ち歩いていて、生活費に使おうと現金を自由に引き出している。

- 経営者がふだん会社預金のキャッシュカードを持ち歩いていて、引き出した現金は会社経費のみに使う意識はあるが、現金で引き出して支払った経費(取引先との食事代など)の領収書を経理担当者などに渡さず経費として仕訳されていない。渡さない理由は、忘れていた、経費を計上せず利益を大きくしたいなど。

管理がしっかりしている会社では、現金出納帳を運用し、そこに会社の現金の入出金を記録しています。また経営者がふだんからキャッシュカードを持ち歩くことはせず、会社の現金は全て金庫に入れています。

金庫の現金が少なくなればキャッシュカードを持ち出しATMで現金を引き出して金庫に入れます。売上を現金で集金したら出納帳に記録し金庫に入れ、金庫の現金が多くなったらATMに入金にいきます。事務所で現金の支払いが必要となったら金庫から現金を支払い出納帳に記録します。

また経営者や従業員が外出先で会社経費を現金で支払う場合、自分のお金でいったん立て替え、1カ月に1回、経費精算します。経費精算申請書とレシートを経理担当者へ提出し、給与と一緒に振り込みます。

現金出納帳と経費精算の運用ができていれば、金庫と出納帳の現金残高は常に合致し、現金勘定が増えていくことにはなりません。経営者は自分の役員報酬の手取りの中で生活し、生活費が足りないからと会社の預金から自由に現金を引き出しません。経営者は会社のキャッシュカードを持ち歩きません。このような現金勘定が増えない体制を作ることが重要です。

預金

決算日に各銀行に預金残高がいくらあったのか、銀行で発行される残高証明書で証明されます。銀行の中には、勘定科目内訳書に記載されている各銀行の預金残高と残高証明書との合致を確認している銀行もありますので、合致していない預金があればすぐに分かってしまいます。

売掛金

売掛金が、月商(年商÷12カ月)に対し何カ月分の金額であるか銀行は気にします。例のA社は、年商2億4000万円、月商2000万円です。そして売掛金は3480万円ありますので、売掛金3480万円÷月商2000万円=1.74カ月、つまり月商の1.74カ月分の売掛金があると銀行は計算します。

銀行では、会社の売上の締め日・入金日を記録しています。経営者からのヒアリングや、決算書に付いている法人事業概況説明書を見て調査しています。

例えば売上の締め日が月末日、入金日が翌月末日であれば、締め後1カ月で売掛金が入金されるので入金サイトは1カ月となり、売掛金残高が月商の1カ月分前後であれば自然です。それより大きすぎると不自然になります。

例の会社の売上の締め日が月末日、入金日が翌月末日であれば、入金サイトは1カ月であり、月商の1.74カ月分もの売掛金があるのは不自然です。ここで銀行は売上の前倒し計上や架空計上による粉飾、回収不能となっている売掛金の存在、などを疑ってきます。それらが判明すれば、銀行はその金額は資産価値がないものと見てきます。

また銀行は、売掛金の勘定科目内訳書を見てきます。銀行が見るポイントは次のとおりです。

銀行による売掛金の勘定科目内訳書の見方

| 見るポイント | 銀行による見方 |

| 各売掛先について | 各売掛先について倒産していないかどうか、売掛金が大きい売掛先を中心に信用調査会社の情報で調べる。 |

| ある売掛先の前期の売掛金残高が 当期の売掛金残高と変わっていない。(例:売掛先B社 2019年3月期売掛金残高4,630,000円 2020年3月期売掛金残高4,630,000円 全く同じ) |

その売掛先からの回収が滞っているのではないかと見てくる。 |

| 売掛金のその他の欄の金額が大きい。

(例:売掛金の勘定科目内訳書の |

その他の売掛金の中に架空の売掛金が多くあったり、回収不能の売掛金が隠されているのではないかと見てくる。 |

銀行が把握している入金サイトに比べて決算書の売掛金残高が大きすぎたら、その理由を銀行から聞かれることがあります。きちんとした理由があれば説明できるようにしたいです。理由の例は次のとおりです。

「決算月の売上高が多くなり、売掛金が多くなった。」

「決算日は日曜日であり、翌月の1日に売掛金が多く入金されたため売掛金が多くなった。」

「売掛先のG社の売掛金の入金が遅れたためだが、催促しその後すぐに入金してもらった。遅れた理由はG社の事務処理のミスであってG社の資金繰りに問題があるわけではない。」

棚卸資産

棚卸資産は、貸借対照表では商品・製品・半製品・仕掛品・原材料・貯蔵品などで表記されます。

銀行では棚卸資産の金額を、年間の仕入高や製品製造原価を月平均にして、その何カ月分あるかを見てきます。その数値が業界平均に比べ多いかどうかを見られ、多ければ、在庫が多いとして銀行はその原因を明らかにしようとします。

例のA社は、年間仕入高1億9200万円、月間仕入高1600万円。そして商品勘定は2480万円のため、棚卸資産は2480万円÷1600万円=1.55カ月分となります。これが業界平均に比べてどうか、銀行は見てきます。

例えばスーパーマーケットは、商品を仕入れ在庫となってから売れるまでの平均が10日もないのが普通です。商品勘定が月間仕入高の1カ月分や2カ月分あれば、銀行は疑念を持ちます。売れ残りがたくさんある、在庫を架空計上している、など。そして銀行は、在庫の価値がない部分は資産価値がないものとして見てきます。

インターネットで調べたり顧問税理士に調べてもらったりするなどで自社の業界平均の数値を調べ、それに比べて自社の棚卸資産は多すぎないか、経営者は気にしておきたいです。業界平均に比べて多いのであれば、その理由を分析し銀行に伝えたいです。理由の例は次のとおりです。

「決算月の仕入が多くなり、在庫が多くなった。」

「自社は業種柄、決算期直前は在庫がいつも多くなる。」

未収入金・未収収益・前払費用

これらの勘定科目は、金額が大きくなれば銀行は勘定科目内訳書を見て内容をチェックしてきます。勘定科目内訳書の中で金額が大きいものについて、内容を答えられるようにしておきたいです。

長期間回収されない未収入金や未収収益や、長期間計上しっぱなしで費用化されない前払費用を、銀行は資産価値がないものとして見てきます。

貸付金(短期貸付金・長期貸付金)・立替金・仮払金

これらの勘定科目は、特に銀行は注意深く見てきます。これらの勘定科目の金額が大きくなると、内容によっては融資を断られる原因の一つとなってきます。典型的な例は次のとおりです。

| 短期貸付金 8,000,000円 (内訳)代表取締役H 8,000,000円 |

銀行は貸付金が代表取締役向けに計上されているのを見て、次の3つのことを考えます。

- なぜ貸付金が発生したのか。

- 貸付金は将来、会社に返ってくるのか。

- 銀行が融資を行った後、代表取締役に流れてしまったのではないか(会社の運転資金で使うと言っていたのに、資金使途違反ではないか。)。

なぜ代表取締役へ800万円を貸し付けたのか。代表取締役から会社に対し将来きちんと全額返されるのか。決算前に銀行はこの会社に2000万円の融資を行ったが、そのうち800万円は代表取締役に流れてしまったのではないか。このように銀行は考えます。

会社は、銀行からのこれらの疑問に答えなければなりません。将来返すことは答えられても、なぜ代表取締役へ800万円貸し付けたのかは答えに困ります。また銀行から融資を受けた資金をそのまま代表取締役へ貸し付けたのではなくても、結果的に貸付金が発生している以上、銀行はそうとらえます。

代表取締役への貸付金がある会社は実際、多くあります。よくある理由には次のものがあります。

- 代表取締役が生活費・私生活での大きな出費・個人的な借金の返済などで実際に必要であり会社から代表取締役へ貸し付けた。

- 代表取締役がキャッシュカードを持ち歩き生活費が足りなくなる都度ATMで現金を引き出しており、それらを貸付金で計上した。

- 損益計算書の利益が赤字になりそうなところを黒字にしようと、代表取締役が会社経費として支払った金額を、代表取締役の個人的な生活費とした(例:代表取締役が取引先などとの飲食で支払った年間2,000,000円を全額交際費にすると赤字となるため、うち1,500,000円は代表取締役が個人的に自腹で取引先と飲食したことにして交際費で計上せず、その分、貸付金となった。)。

いずれの理由でも、銀行が聞いた場合、問題となる理由です。貸付金が多くなると、その後の融資審査に大きく響きやすいのです。

関係会社への貸付金が多い会社もあります。関係会社へ多額の貸付金も、銀行は問題と見ます。なぜ関係会社へ貸し付けたのか。関係会社から将来きちんと全額返されるのか。銀行が出した融資が関係会社に流れてしまったのではないか。銀行は、関係会社へ転貸するために融資を行ったのではありません。関係会社が資金を必要とするのであれば、関係会社から銀行へ直接、融資を申し込むべきです。

取引先や従業員に頼まれ、お金を貸してしまう経営者もいます。これも銀行は問題とします。どこに対してであれ、貸付金が多く計上されていれば銀行は問題と見て、その後の融資審査に大きく影響が出てしまいます。

なお勘定科目が貸付金ではなく仮払金や立替金であったとしても、同じように銀行から問題とされます。

貸付金・仮払金・立替金で計上され、将来、返ってくる見込みのないものは、銀行は資産価値がないものとして見てきます。さらに融資で出した資金を貸付金などに回されたと見られれば、資金使途違反としてその後、融資が受けられなくなることもあります。

有形固定資産

有形固定資産には、土地、建物、建物付属設備、車両運搬具、工具器具備品、機械装置などがあります。

その中に土地があると、銀行はその時価を調べ、含み益や含み損がどれだけあるかを計算します。貸借対照表に計上されている価格より時価が低ければ、その分、資産価値がないものとして銀行は見てきます。

また、通常は減価償却する固定資産で減価償却していない、もしくは限度額まで減価償却していないのであれば、減価償却不足額を銀行は、決算書に付いている「別表16 減価償却資産の償却額の計算に関する明細書」などで調べ、減価償却不足分を資産価値がないものとして見てきます。

無形固定資産・投資その他資産・繰延資産

無形固定資産に計上されているものについて、銀行はそれぞれ資産価値があるのか見てきます。例えばソフトウェア勘定が1件2000万円計上されていれば、それは自社利用目的なのか、販売目的なのか、自社利用目的であれば自社でしっかり利用されているのか、販売目的であれば売れる見込みがあるのかを見てきます。

投資その他資産には、出資金、敷金、差入保証金、長期前払費用、保険積立金などがあります。銀行はそれぞれ資産価値があるのかを見てきます。例えば出資金が関係会社向けに計上されていれば、関係会社の決算書の提出を銀行は要求してくることが多いです。関係会社の財務内容によっては、出資金の資産価値がないものとして銀行は見てきます。

また繰延資産には、創立費、開業費などがあります。

無形固定資産、投資その他資産、繰延資産、いずれも、減価償却できるものは限度額まで減価償却しているのか、減価償却不足分はその分、資産価値がないものとして銀行は見てきます。