銀行の融資審査で、決算書の内容は審査を左右する大変重要なポイントです。決算書の貸借対照表では純資産がプラスであることが重要です。純資産がマイナスであれば債務超過となり、融資審査が大変不利になります。

また銀行では、貸借対照表の勘定科目それぞれ、決算書に付いてくる勘定科目内訳書を一つ一つ精査します。貸借対照表で計上されている資産が実際に計上されている金額の価値があるのかを見ていき、資産価値のないものを総資産から引いていきます。

また、貸借対照表で計上されていない負債も調べます。負債で計上すべきなのに計上されていないものがないかを見ます。計上すべき負債は総負債に足していきます。資産価値のない資産を総資産から引いた実質総資産、計上すべきなのに計上されていない負債を総負債に足した実質総負債。この実質総資産から実質総負債を引いた実質純資産がマイナスとなれば実質債務超過となり、この場合も融資審査は大変不利になります。

ここでは、貸借対照表の負債の部にある勘定科目を、銀行がどういう見方をするかを解説します。資産の場合、それぞれの資産が、計上されている金額の価値があるものかを見るので銀行としては分かりやすいです。しかし負債の場合、計上しないほど負債金額が少なくなり、その結果、純資産が多くなります。計上されていない負債を発見するのは銀行としては大変です。

例えば買掛金が、実際は5000万円あるのに3500万円しか計上されていなければ、総負債は1500万円少なくなり、純資産は総資産-総負債で計算されるので1500万円多くなります。計上されていない負債(簿外債務)を発見しなければならず、銀行としては難しい作業です。

簿外債務が発見され、その理由が経営者が粉飾決算を意図したためであれば、銀行からは問題とされ、今後の融資を受けるのが難しくなります。また簿外債務を総負債に足して、実質純資産が計算されます。

貸借対照表とは、決算期時点で、会社の資産、負債の状況ががどうなっているかを表したものです。貸借対照表の例を見ながら、銀行が貸借対照表の負債の部を具体的にどう見ていくか解説します。A社は卸売業、年商2億4000万円、年間の仕入高は1億9200万円とします。

A社 貸借対照表 2020年3月31日現在

買掛金

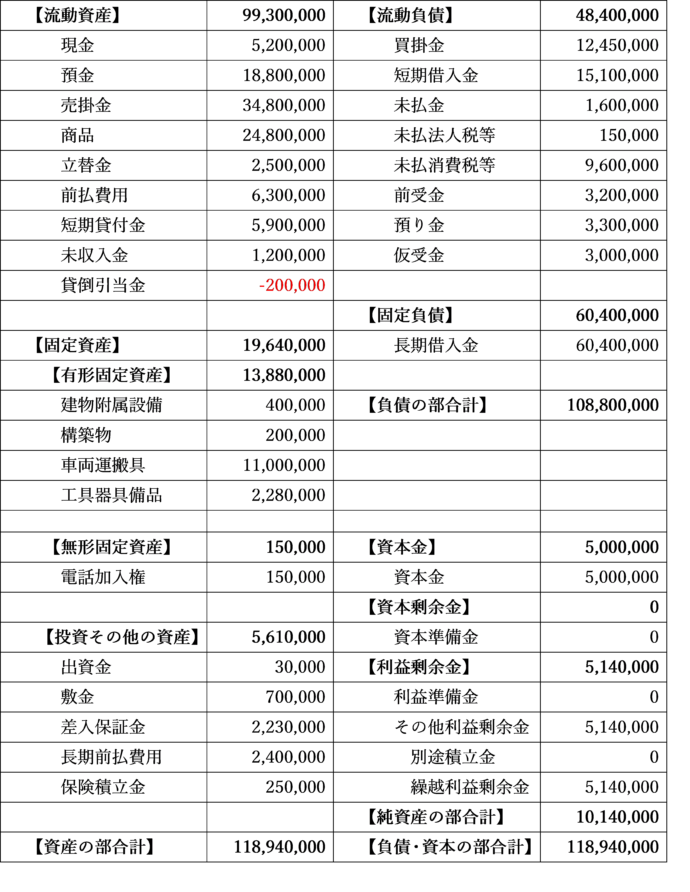

買掛金は、商品・材料などの年間仕入高や年間外注費を12カ月で割った月平均仕入高・外注費に比べ、何カ月分あるかを銀行は見てきます。例のA社では、年間仕入高1億9200万円、12カ月で割って月平均仕入高1600万円、買掛金1245万円であるので、1245万円÷1600万円=0.78カ月となります。

銀行では、会社の仕入や外注費の締め日・支払日を記録しています。経営者からのヒアリングや、決算書に付いている法人事業概況説明書を見て調査しています。例えば仕入の締め日が月末日、支払日が翌月末日であれば、締め後1カ月で買掛金が支払われるので支払サイトは1カ月となり、買掛金残高が月仕入高・外注費の1カ月分前後であれば自然です。それより小さすぎると不自然です。

買掛金が少なくても理由がしっかりあれば、銀行に説明したいです。下記が説明の例です。

「決算月の仕入れが少なかったため買掛金が少なくなった。」

なお買掛金の場合、逆に金額が大きいことも、銀行は気になるものです。例えば支払サイトが1カ月の会社が、月仕入高・外注費の3カ月分もの買掛金がある場合です。銀行に聞かれたら、次のように説明したいです。

- 「決算月の仕入れが多く、買掛金が多くなった。」

- 「決算日が日曜日で、翌月のはじめに支払いを行った。」

- 「資金繰りが厳しく、買掛先に支払いを待ってもらっている。」

3の説明の場合、銀行からは資金繰りが厳しい会社であると見られてしまいます。買掛金が期日通りに支払えず買掛先に迷惑をかけないよう、資金繰り管理を行っていきたいです。

未払金・未払費用・未払法人税等・未払消費税等・預り金

仕入高や外注費の金額と比較される買掛金と違い、銀行としては簿外債務があることを発見しくにい勘定科目です。例えば給与の締め日が月末日、支払日が翌月20日であれば、給与の1カ月分が未払費用として計上されます。銀行が給与の締め日・支払日を把握していれば、給与が未払費用に計上されていなければ気付くものですが、実際はそこまで綿密に調査している銀行は少ないです。しかし、中にはそこまで質問できる会計知識を持った銀行員もいます。

簿外債務とは逆に、未払金や未払費用などが大きい時も銀行の目を引きます。よくあるのが、社会保険料や税金の未払いです。社会保険料や税金の滞納が多くなると、社会保険料の未払費用や、未払法人税・未払消費税の金額が大きくなってしまいます。銀行は、社会保険料や税金の滞納をしている会社への融資審査をとても厳しくするものです。社会保険料や税金の滞納を発生させないよう、資金繰り管理をしっかり行わねばなりません。

前受金・仮受金

売上が計上される前に、売上先から入金となったものが前受金です。また仮受金は、入金があったが適切な勘定科目が未定である場合、一時的に計上しておく科目です。銀行から疑問に思われることは少ないですが、内容について説明を求められたらきちんと答えられるようにしたいです。

短期借入金・長期借入金

銀行や、役員など個人からの借入金は、ここに計上されます。1年以内に返済するものは短期借入金、1年を超えて返済するものは長期借入金とされます。

銀行の中には、他の銀行での借入金の返済予定表を要求し、決算時点での借入金残高が正しく計上されているか調べるところもあります。存在する借入金が計上されていなければ銀行は疑問に思います。正しく計上するよう気を付けたいものです。