あなたの会社では資金繰り表を作っていますか。

資金繰り表には実績資金繰り表と予定資金繰り表があります。実績資金繰り表とは過去の資金繰り、予定資金繰り表とは将来の資金繰りを表したものです。この2つの資金繰り表は横に並べて表示できます。例えば2021年5月までが過去の実績資金繰り表、2021年6月からが将来の予定資金繰り表である場合。5月末の現金預金残高と6月初めの現金預金残高は同じ金額ですので、5月までを実績資金繰り表、6月から予定資金繰り表として続きで横に並べられます。

銀行から融資を受ける会社であれば資金繰り表を作っておくべきです。今後の資金繰りを予測することで、銀行にいつ、いくら、融資を申し込めばよいのかあらかじめ計画を立てておくことができます。また融資審査で、銀行から資金繰り表を追加資料として提出するよう要求されることはよくあります。資金繰り表は融資審査の資料としても必須なのです。

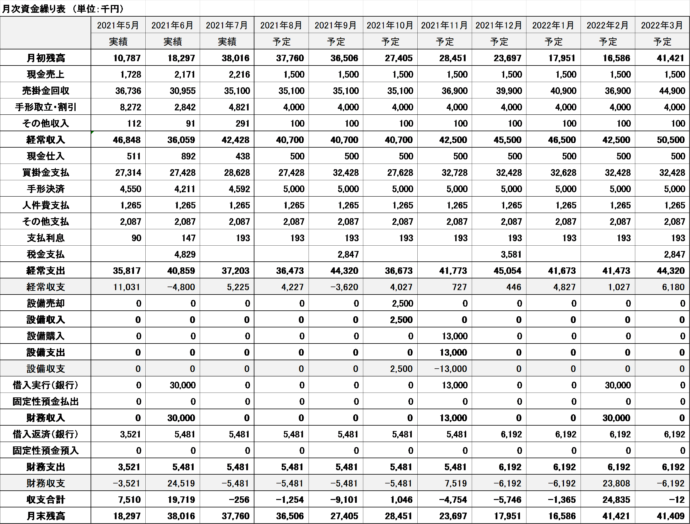

資金繰り表の例

融資が必要である時期を、資金繰り表を使って銀行に説明しておくことは大事

銀行から融資を受けることがうまい会社は、ふだんから資金繰り表を銀行に定期的に提出し、いつ、いくら融資を受けたいか、説明しているものです。私が銀行員時代。銀行からスムーズに融資を受けられている会社は、毎月~3カ月に1回の頻度で資金繰り表を自主的に提出してくれていました。また資金繰り表を提出する時、資金繰りの状況を銀行に説明するとともに、資金繰り表を使って今後、いつ、いくら融資を受けたいかを銀行に説明していました。

銀行とのコミュニケーションができている会社は、融資審査に有利になります。銀行としてはその会社の業績や資金繰りの状況を常に把握しておくことができ、銀行から融資の提案をしやすいからです。銀行とのコミュニケーションを良くするにはまず、定期的に銀行と接触することが必要です。理想は毎月、接触している状態です。銀行に試算表を提出する、資金繰り表を提出する、このような名目であれば銀行と定期的に接触しやすいことでしょう。

銀行に対し資金繰り表で融資が必要なことをどのように説明すべきか

上の資金繰り表の例を見てください。2021年11月に設備購入として1300万円の設備支出があり、そのために銀行から1300万円借りることを記載しています。また2022年2月に運転資金として3000万円借りることを記載しています。このように、運転資金・設備資金で、いついくら借りたいということを資金繰り表の中で表しておきます。

この資金繰り表を、今後、融資を受けようと考えている銀行に見せ、銀行は融資を出してくれそうか、そうでないか聞きます。融資を出してくれそうであれば、その後、資金が必要な月の3カ月前の時期に正式に融資を申し込みます。銀行としては事前に資金繰り表で融資が必要な時期と金額を聞いていたので、融資審査をスムーズに行いやすいことでしょう。

一方、資金繰り表を見せて将来、融資を受けたいと伝えたいところ、自分の銀行では難しいと言われた場合。他の銀行にもこの資金繰り表をもとに同じように相談します。どこの銀行も融資が難しそうであれば、資金繰りの計画を見直すしかありません。

なお、決算期がすぎ最新の決算書を提出すると同時に今後一年間の資金繰り表を提出し、今後一年間の銀行からの借入計画を各取引銀行に説明する会社もあります。このやり方を行うことで、一年間の融資計画をあらかじめ各銀行に伝え、銀行から融資が出そうであれば一年間の融資計画をそれで確定させることができます。

資金繰り表を作成、更新する体制をどう作るか

このように、資金繰り表を定期的に見せ、その中で融資計画を記載し銀行に事前に説明しておくこと。この行動により、銀行の考え方を聞くことができ、将来の融資計画を立てることができます。銀行としても事前に融資の予定を把握しておくことで融資審査をスムーズに行うことができるようになります。

そのためには、融資を申し込んだあと銀行に追加資料として要求されてから資金繰り表を作成・提出する、このような今までのやり方を変える必要があります。

毎月、前の月の試算表を作成した時が、資金繰り表を更新する良いタイミングです。資金繰り表は毎回、一から作成しなければならないものではなく、作成したものを更新していくものです。試算表を作成した後、合わせて資金繰り表を更新していくことにすれば、毎月資金繰り表が更新され、最新の資金繰り表を試算表とともに毎月、銀行に提出できることとなります。